Форума Келли для ставок – это универсальный подход для определения размера капитала как в игре на деньги, так и для трейдинга на бирже. В этой статье мы поговорим о ней. Читайте далее:

- Кто такой Келли, и как родилась его знаменитая формула.

- Кто из трейдеров торговал по формуле Келли, и что из этого получилось.

- Методика расчета, преимущества и недостатки.

- Усовершенствования формулы Келли

Введение

Начинающие трейдеры часто считают, что чем больше риска, тем выше потенциальная прибыль. Это резонно, но есть нюанс. На самом деле зависимость между прибылью и риском нелинейная.

Допустим, торговая стратегия позволяет получить 2$ прибыли при максимальном убытке 1$. Первоначальный капитал составляет 100 $ и есть серия из 40 сделок. Сколько надо поставить, чтобы получить максимально возможный выигрыш?

Если поставить слишком мало, то воспользоваться преимуществами положительного математического ожидания не получится. Если поставить слишком много, то можно все потерять.

Рассчитать оптимальное количество лотов, которыми стоит рисковать в каждой конкретной сделке, можно с помощью формулы Келли. Если решение о количестве лотов математически обосновано, то результат будет объективным.

Мы не будем углубляться в сложные математические расчеты, а дадим общее представление о формуле Келли. Если этой статьи будет недостаточно, можно почитать книгу Ральфа Винса “Математика управления капиталом. Методы анализа риска для трейдеров и портфельных инвесторов”.

Немного истории

В 1956 году Джон Келли, младший физик из лаборатории компании Bell, в статье “A new Interpretation of Information Rate” привел расчеты того, как должен ставить человек, у которого есть инсайдерская информация о выигрыше в бейсболе.

Когда шансы на выигрыш были высокие, игрок увеличивал ставки, а когда шансы снижались, он уменьшал их. Келли ограничивал размер ставок и считал, что максимальный риск допустим только, когда вероятность выигрыша составляет 100% – эта ситуация очень редкая, но теоретически возможная. По сути Келли описывал систему оптимальных ставок – то есть как ставить, чтобы деньги росли в геометрической прогрессии без риска разорения.

Позже формулу Келли адаптировал Ван Тарп. В 1961 году он написал статью «Формула успеха: стратегия выигрыша в блэкджек» (Fortune’s Formula: A Winning Strategy for Blackjack).

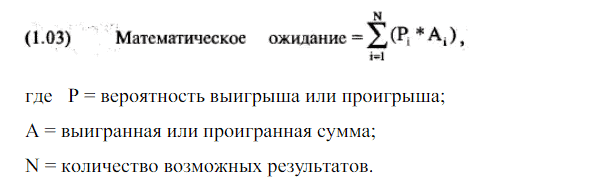

Что такое математическое ожидание и управление риском

Основная задача трейдера – найти такие сделки, где доходность будет выше риска, и при этом в серии сделок должно быть положительное математическое ожидание.

Как только появляется хорошая точка входа, трейдер решает, какой процент от капитала он вложит в конкретную сделку. Для максимальной прибыльности в более прибыльные сделки стоит вкладывать больше денег.

Математическое ожидание торговой системы – это средняя сумма, которую трейдер может заработать или проиграть в каждой сделке.

Например, Винс рассматривает ставку в 1 доллар на конкретный номер в рулетке. Всего на колесе 38 номеров, поэтому математическое ожидание будет выглядеть следующим образом:

(1 / 38 * 35 $) + (37 / 38 * (-1 $)) = -0,0526

То есть если поставить 1$ на номер в рулетке, можно ожидать проигрыш 5,26$ в среднем за один круг. Если поставить 5$, то проигрыш увеличится в 5 раз и составит 26,3$

При торговле с отрицательным математическим ожиданием нет такой схемы управления капиталом, которая приведет к прибыли. Поэтому в долгосрочной перспективе можно получить прибыль только при стратегии с положительным математическим ожиданием. При этом не важно, насколько прибыльна торговая система, потому что результаты можно улучшить управляя капиталом и подбирая число торгуемых контрактов или лотов.

Управление капиталом – это стратегия принятия решений для максимального увеличения потенциального дохода по отношению к возможному риску. В идеале трейдеры всегда надеются на лучшее, но должны быть готовы к худшему.

Винс выделяет ложные концепции, которыми часто пользуются внутридневные трейдеры:

- чем выше риск, тем больше можно заработать, то есть потенциальная прибыль линейно зависит от риска. (На самом деле зависимость прибыли от риска выражена кривой линией с одним пиком, поэтому бОльший риск не увеличивает потенциальную прибыль).

- Цены рациональны.

- Расчет риска зависит от инструмента, которым торгует трейдер.

- Диверсификация уменьшает убытки. (На самом деле она действительно уменьшает убытки, но только до определенной величины).

Формула Келли для ставок

Первое уравнение Келли выглядело следующим образом:f = P — Qгде: f — доля капитала P — вероятность выигрышной ставки Q — вероятность проигрыша, то есть Q=1-P Эту формулу можно применять, если выигрыши и проигрыши одинаковы по величине. Если выигрыш отличается от проигрыша, то формула не даст правильного результата, поэтому для трейдинга ее использовать нельзя. Эту формулу чаще всего применяют для ставок. Если проигрыш и выигрыш не равны друг другу, можно использовать другой вариант:

f = ((B+1)*P-1)/Bгде: f — доля первоначального капитала P — вероятность выигрышной ставки или сделки B — Коэффициент выигрышных сделок по отношению к проигрышным сделкам. Допустим, с вероятностью 60% игрок может заработать 1,5 доллара и с вероятностью 40% потерять 1 доллар. Тогда оптимальный размер ставки можно рассчитать:

f=((1,5+1)*0,6-1)/1,5=0,33То есть наибольшую прибыль игрок получит, если поставит 33% своего первоначального капитала. Но обе эти формулы можно применять только для ситуаций с распределением Бернулли, когда возможно всего два исхода – выигрыш или проигрыш.

Что такое HPR, TWP и оптимальное f для трейдеров у Ральфа Винса

Ральф Винс хотел усовершенствовать формулу Келли для трейдинга и математически подсчитать, какую сумму вкладывать в сделку в зависимости от ожидаемой доходности. То есть для каждой рыночной системы он хотел найти оптимальное количество контрактов или лотов, которым надо торговать при определенном балансе счета, чтобы максимизировать рост капитала. Это число контрактов или лотов и есть оптимальное f.

Винс добавил новые понятия:

- HPR holding period returns – это норма прибыли на любую сделку + 1. То есть для прибыльных сделок число получится >1, а для убыточных сделок — <1. Например, 10% прибыль будет учитываться как 1,1, а 25% убыток будет учитываться как 0,75. HPR нужно считать для каждой сделки:

HPR = 1 + f * (-T / BL)

F — фиксированная доля капитала

T — прибыль/убыток в сделке с противоположным знаком, то есть убыток становится положительным числом, а прибыль становится отрицательным числом.

BL — самый крупный убыток в серии — всегда отрицательная величина

- TWP terminal wealth relative – совокупный доход по сделкам трейдера в виде множителя, то есть произведение всех HPR.

Например, TWP=15,69 значит, что первоначальный капитал увеличен в 15,69 раз.

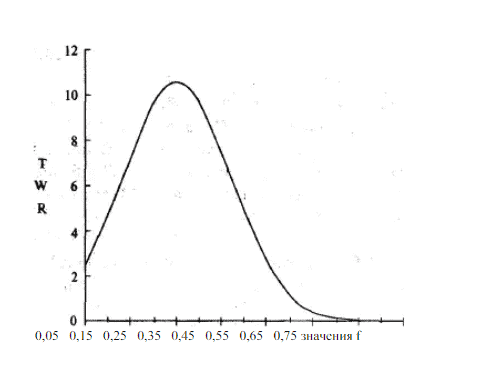

Перебирая f в диапазоне от 0,1 до 1 можно найти число, которое даст наивысший TWP для торговой системы. Это можно сделать в excel. Оптимальное f позволит получить максимальную прибыль при торговле фиксированной долей капитала, потому что соотношение между количеством контрактов и выигрышем – это кривая с одним пиком. Торговать слишком малым количеством контрактов невыгодно, потому что потенциальная прибыль будет не максимальной.

Винс обращает отдельное внимание, что важно учитывать не гарантийную маржу, а общую стоимость контрактов, потому что прибыль считается от общей стоимости контрактов, а не от гарантийной маржи. Кроме того, существует отдельный расчет для реинвестирования прибыли – его можно найти в книге Винса.

Как рассчитать размер позиции

Итак, порядок действий для расчета оптимального количества контрактов или лотов следующий:

Это та же формула, которую мы дали в самом начале статьи, просто она записана иначе. Вильямс приводит такой пример:

Допустим, система приносит прибыль в 40% случаев, а соотношение прибыль:риск составляет 2,5:1, тогда оптимально торговать 16% от капитала.

f=((2,5+1)*0,4-1)/2,5=0,16

Если та же система приносит прибыль в 63% случаев, но можно торговать уже 48% капитала

f=((2,5+1)*0,63-1)/2,5=0,48

Вильямс увеличивал и уменьшал количество торгуемых лотов по этой формуле. Уже в апреле он торговал в среднем 50 лотами казначейских облигаций, к июлю он увеличил количество до 237 и получил гигантский убыток в этой сделке.

Резюме

Чрезмерное стремление увеличить результат в торговле по прибыльной торговой системе может сыграть плохую службу. Прежде чем делать высокие ставки, убедитесь, что ваша стратегия дает положительный исход на длинной дистанции.

Исследуйте на истории, как много убыточных сделок она может принести, и открывайте позиции так, чтобы избежать невосполнимых потерь. В этом поможет платформа ATAS – на ее серверах хранится детальнейшая история торгов по самым популярным биржевым инструментам за много лет.

Информация в этой статье не может быть воспринята как призыв инвестированию или покупке/продаже какого либо актива на бирже. Все рассмотренные ситуации в статье написаны с целью ознакомления с функционалом и преимуществами платформы ATAS.