Wichtigste Erkenntnisse

- Die Volatilität im Handel ist ein statistisches Maß für die Kursschwankungen eines finanziellen Vermögenswertes und kann als Indikator für das Marktrisiko dienen.

- Sie ist ein wesentlicher Bestandteil des Handels und nicht immer negativ.

- Hohe Volatilität ist ein Zustand, der Chancen für kurzfristige Gewinne bieten kann, aber auch das Risiko von Verlusten erhöht.

- Es gibt zwei Haupttypen: die historische Volatilität, die auf vergangenen Kursbewegungen beruht, und die implizite Volatilität, die anhand von Optionspreisen künftige Schwankungen vorhersagt.

- Der VIX-Index (oft als „Angst-Index“ bezeichnet) ist ein wichtiger Maßstab für die implizite Volatilität des Aktienmarktes in den nächsten 30 Tagen.

- Indikatoren wie Bollinger Bands und ATR werden ebenfalls verwendet, um das Ausmaß der Kursschwankungen zu beurteilen.

Was ist Volatilität?

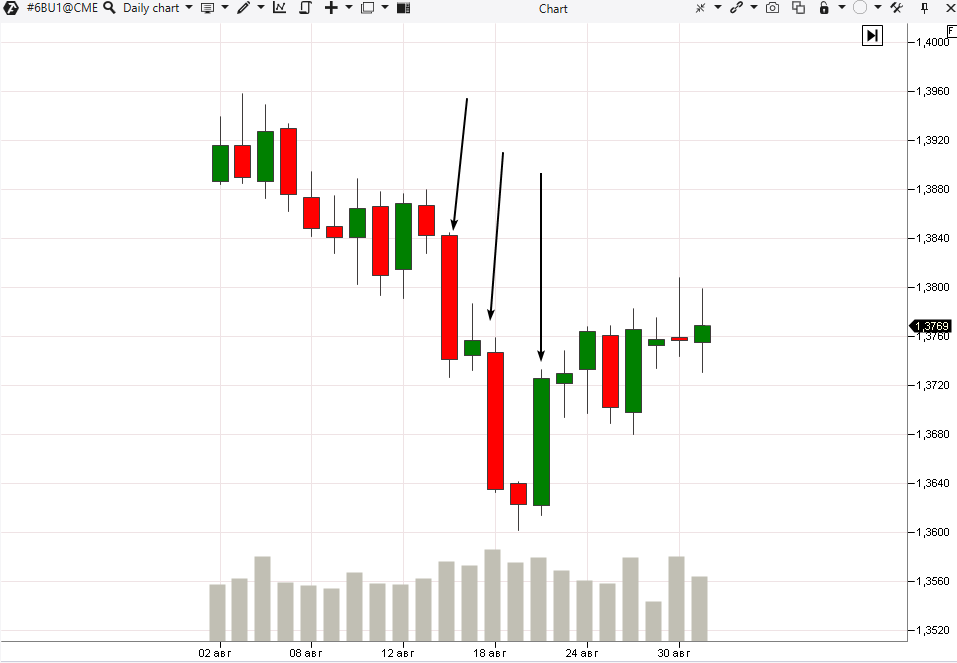

In der nichtfinanziellen Welt beschreibt Volatilität einen Trend zu schnellen, unvorhersehbaren Veränderungen. Bei der Anwendung auf die Finanzmärkte ist die Definition nicht sehr unterschiedlich – sie ist nur ein wenig technischer. Die Marktvolatilität ist ein statistisches Maß für die Abweichung des Vermögenspreises von der etablierten Benchmark oder seinen eigenen Durchschnitten. Dies ist ein Maß dafür, wie groß eine plötzliche Schwankung oder eine starke Änderung des Preises einer Aktie oder eines anderen finanziellen Vermögenswerts ist. Einfach ausgedrückt ist die Marktvolatilität die Häufigkeit und das Ausmaß von Preisbewegungen nach oben oder unten. Je häufiger die Kurse schwanken, desto volatiler ist der Markt. Beispiel. Das Bild unten zeigt den täglichen Kurschart von Futures Kontrakten auf britische Pfund für August 2021. Wenn wir über die Volatilität des Wechselkurses sprechen, waren der 16., 18. und 22. August (diese Tage sind mit Pfeilen gekennzeichnet) am volatilsten.

- geringe Volatilität ist mit Sicherheit und Vorhersagbarkeit der Ergebnisse verbunden,

- und hohe Volatilität weist auf Gefahren und negative Konsequenzen hin.

Wie wird die Marktvolatilität gemessen?

Die Marktvolatilität wird gemessen, indem die Standardabweichung der Preisänderungen über einen bestimmten Zeitraum bestimmt wird. Das statistische Konzept der Standardabweichung ermöglicht es zu sehen, wie stark etwas vom Mittelwert abweicht. Lassen Sie uns anhand eines Beispiels zeigen, wie man die Volatilität einer Aktie bestimmt. Aufgabe. Berechnen Sie die Volatilität der XYZ Aktie für die letzten vier Tage. Nachfolgend sind die Aktienkurse aufgeführt: Tag 1 – $ 10 Tag 2 – $ 12 Tag 3 – $ 9 Tag 4 – $ 14 Die Formel zur Berechnung der Volatilität wird aus der folgenden Lösung deutlich. Um die Preisvolatilität zu berechnen, müssen wir 6 einfache Schritte ausführen. Schritt 1. Den Durchschnittspreis ermitteln: $ 10 + $ 12 + $ 9 + $ 14/4 = $ 11,25 Schritt 2. Die Differenz zwischen jedem Preis und dem Durchschnittspreis berechnen: Tag 1: 10 – 11,25 = -1,25 Tag 2: 12 – 11,25 = 0,75 Tag 3: 9 – 11,25 = -2,25 Tag 4: 14 – 11,25 = 2,75 Schritt 3. Jede Differenz aus dem vorherigen Schritt quadrieren: Tag 1: (-1,25) im Quadrat = 1,56 Tag 2: (0,75) im Quadrat = 0,56 Tag 3: (-2,25) im Quadrat = 5,06 Tag 4: (2,75) im Quadrat = 7,56 Schritt 4. Die Quadrate der Differenzen summieren: 1,56 + 0,56 + 5,06 + 7,56 = 14,75. Schritt 5. Die Abweichung ermitteln: Abweichung = 14,75 / 4 = 3,69 Schritt 6. Die Standardabweichung ermitteln: Standardabweichung = Quadratwurzel von 3,69 = 1,92. Die Standardabweichung gibt an, dass der Aktienkurs von ABC Corp. in der Regel um 1,92 US Dollar vom durchschnittlichen Aktienkurs abweicht. Dies ist die Lösung des Problems. Standardabweichungen sind wichtig, weil sie nicht nur sagen, wie stark sich ein Wert ändern könnte, sondern auch eine Grundlage für die Wahrscheinlichkeit bieten, dass dies eintreten wird. In 68 % der Fälle liegen die Werte innerhalb einer Standardabweichung vom Mittelwert, in 95 % der Fälle innerhalb von zwei und in 99,7 % der Fälle innerhalb von drei. Händler berechnen die Standardabweichungen von Marktwerten basierend auf Handelswerten am Ende des Tages, Wertänderungen während einer Handelssitzung, Intraday Volatilität oder prognostizierten zukünftigen Wertänderungen. Außenstehende Marktbeobachter sind wahrscheinlich am besten mit dieser letzteren Methode vertraut, die vom Volatilitätsindex der Chicago Board Options Exchange, allgemein als VIX bezeichnet, verwendet wird.Volatilität und Aktien

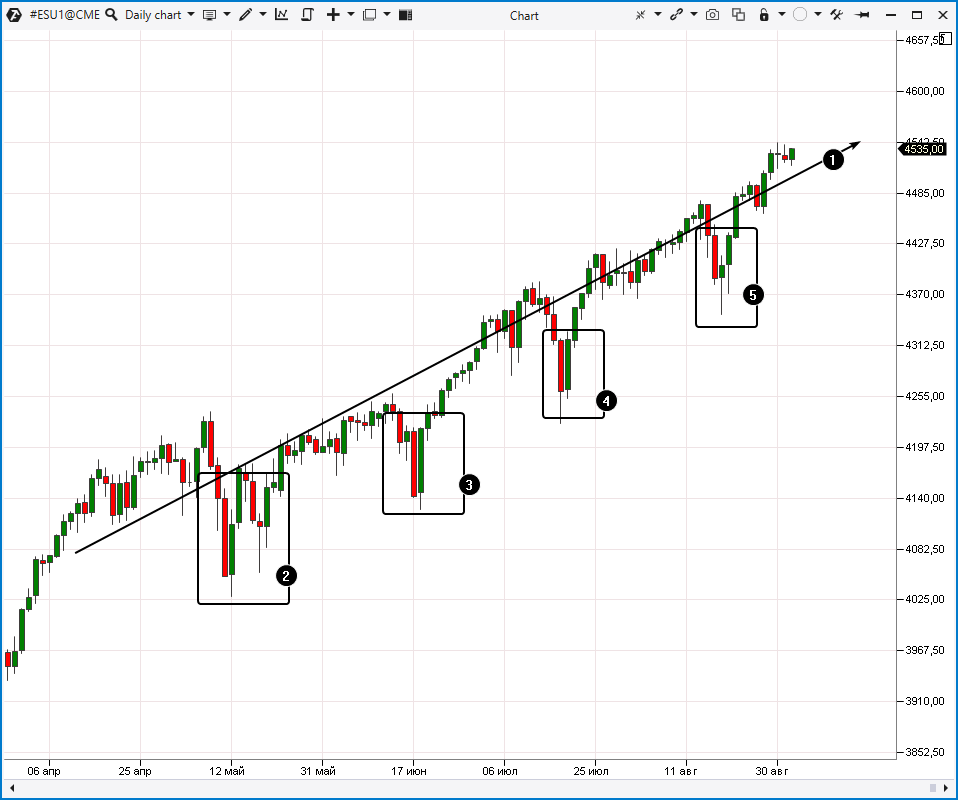

Meistens ist der Aktienmarkt ziemlich ruhig, und Phasen erhöhter Aktienvolatilität treten nicht lange auf. Im Allgemeinen sind Aufwärtsbewegungen normalerweise mit geringer Volatilität verbunden (1), während Abwärtsbewegungen normalerweise von unvorhersehbaren Preisschwankungen (2, 3, 4 und 5) begleitet werden, wie im folgenden ES Futures Chart gezeigt.

Arten von Volatilität

Es gibt zwei Arten von Marktvolatilität:Historische Volatilität

Die historische Volatilität (Historical Volatility-HV) beschäftigt sich, wie der Name schon sagt, mit der Vergangenheit. Er wird durch die Beobachtung der Wertentwicklung eines wertvollen Vermögenswerts über das vergangene Zeitintervall bestimmt und zeigt an, wie stark sein Preis vom Durchschnittswert abgewichen ist. Wenn die historische Volatilität zunimmt, ist dies ein Grund zur Vorsicht, da dies darauf hindeuten kann, dass mit dem Vermögenswert etwas passiert ist oder passieren wird. Wenn sie abnimmt, bedeutet dies, dass sich die Situation normalisiert und sich stabilisiert.Implizite Volatilität

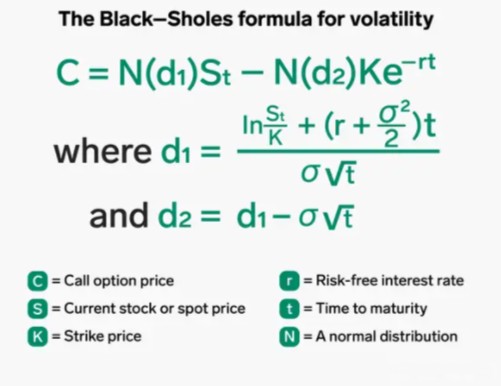

Die implizite Volatilität (Implied volatility –IV) oder die zukünftige Volatilität ist komplexer. Dies ist eine Prognose der zukünftigen Aktivität eines Vermögenswerts basierend auf den Preisen seiner Optionen (was sind Optionen). Zur Berechnung der impliziten Volatilität werden 5 Indikatoren herangezogen: der Marktpreis der Option, der Preis des Basiswerts (Spotpreis), der Ausübungspreis, die Verfallzeit und der risikofreie Zinssatz. Zur Berechnung der impliziten Volatilität wird die Black-Scholes Formel verwendet:

Volatilität und Optionspreisgestaltung

Die Volatilität wirkt sich direkt auf die Optionspreise aus, da sie die Unsicherheit über die künftigen Kursbewegungen des Basiswerts widerspiegelt. Dieser Einfluss kommt durch die implizite Volatilität zustande, die angibt, wie wahrscheinlich es ist, dass eine Option profitabel oder „im Geld“ sein wird. Wenn die Volatilität zunimmt: Ein Anstieg der impliziten Volatilität führt zu höheren Optionsprämien. Dies geschieht, weil eine höhere Volatilität die Chancen erhöht, dass sich der Kurs des Basiswerts so weit bewegt, dass die Option für beide Optionsarten profitabel oder „im Geld“ ist:- Der Preis einer Call-Option steigt mit zunehmender Volatilität, da die Wahrscheinlichkeit, dass der Kurs des Basiswerts den Ausübungspreis übersteigt, größer ist.

- Auch der Preis einer Verkaufsoption steigt mit zunehmender Volatilität, da die Wahrscheinlichkeit, dass der Kurs des Vermögenswerts unter den Ausübungspreis fällt, größer ist.

Andere Maße der Volatilität

Zu den wichtigsten Methoden zur Messung der Volatilität gehören:- Standardabweichung. Diese Methode wird zur Bewertung der historischen Volatilität verwendet. Ein Beispiel für die Berechnung der Standardabweichung wurde bereits gegeben. Standardabweichungen werden häufig in Volatilitätsindikatoren wie Bollinger Bands verwendet.

- Optionspreise. Eine Methode zur Bewertung der impliziten Volatilität für zukünftige Perioden.

- Beta – ein Koeffizient, der die Volatilität eines Vermögenswerts (z. B. einer Aktie) oder das systematische Risiko im Verhältnis zum Gesamtmarkt oder einem bestimmten Marktindex misst.

- VIX Volatilitätsindex, bekannt als „Angstindex“.

Beta

Beta (β) misst, wie stark sich der Preis eines Vermögenswerts im Verhältnis zu den Bewegungen des Marktes verändert. Beta wird beispielsweise verwendet, um die Volatilität einer Aktie im Vergleich zum S&P 500 Index zu bewerten. Dieser Koeffizient hilft bei der Bewertung des Risikoniveaus eines Vermögenswerts im Vergleich zum Gesamtmarktrisiko:- β = 1: Der Vermögenswert bewegt sich im Einklang mit dem Markt.

- β > 1: Der Vermögenswert ist volatiler als der Markt. Ein Beta von 1,5 bedeutet beispielsweise, dass bei einem Marktanstieg von 1 % der Kurs des Vermögenswerts voraussichtlich um 1,5 % steigen wird.

- β < 1: Der Vermögenswert ist weniger volatil als der Markt. So sind beispielsweise Aktien mit einem niedrigeren Beta bei Marktschwankungen stabiler, was sie für konservative Anleger attraktiv macht.

- β < 0: Der Vermögenswert bewegt sich in die entgegengesetzte Richtung zum Markt. So kann der Goldpreis beispielsweise fallen, wenn die Aktienkurse steigen, was der Fall sein kann, wenn die Anleger die Wirtschaft optimistisch einschätzen und lieber in Unternehmen als in sichere Anlagen investieren.

Volatilitätsindex VIX

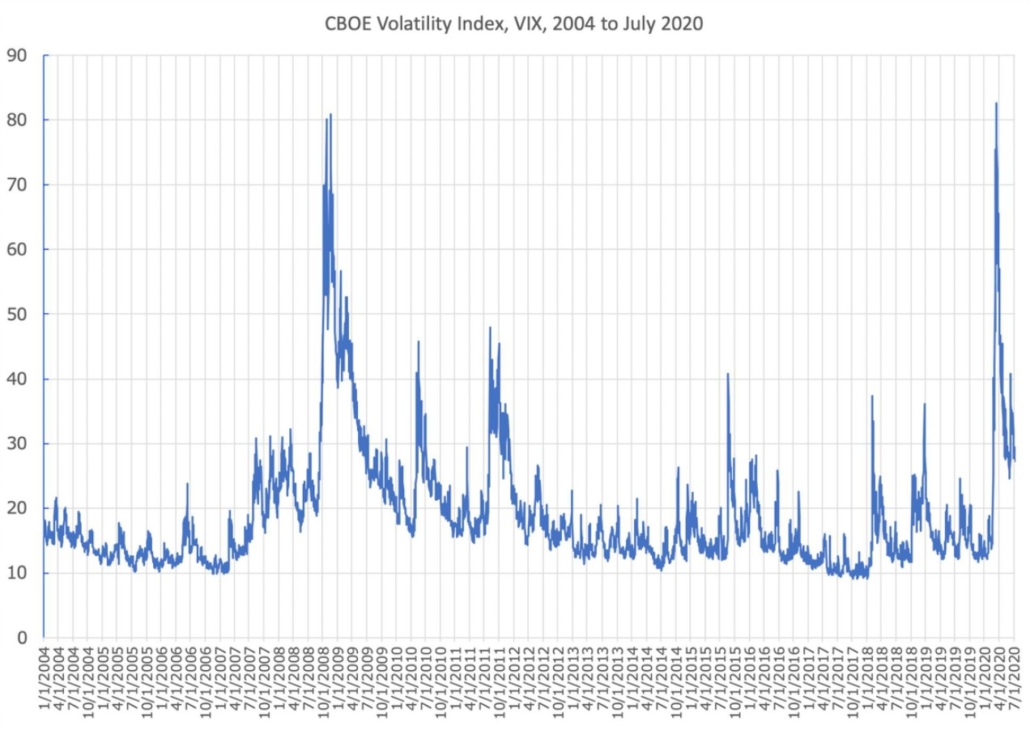

VIX ist der bekannteste Indikator für die Volatilität der Aktienmärkte. Dieser von der Chicago Board Options Exchange erstellte Index wird allgemein als „Angstindikator“ des Aktienmarktes bezeichnet, da er eine Momentaufnahme der Marktprognosen für die Volatilität in den nächsten 30 Tagen darstellt (die dann von Jahr zu Jahr neu berechnet werden, um eine Vorhersagen für die nächsten 12 Monate zu erhalten). Dazu „sammelt“ der VIX die Preise von Put und Call Optionen auf den Wert des S&P 500 Index, der oft zur Darstellung des Gesamtmarktes verwendet wird. Diese Zahlen werden dann gewogen, gemittelt und durch eine Formel geleitet, die ausdrückt, wie zuversichtlich sich die Anleger fühlen. Vereinfacht ausgedrückt zeigt der VIX, wie stark Händler erwarten, dass sich der Kurs des S&P 500 im nächsten Monat nach oben oder unten bewegt. Der VIX ist also ein vernünftiger Indikator für die Aktienvolatilität. Generell gilt: Je höher der VIX, desto teurer sind die Optionen. Wieso denn? Weil die Art von Optionen, die Puts genannt werden, Vereinbarungen für Händler sind, einen Basiswert, in diesem Fall den S&P 500, zu einem bestimmten Preis im Laufe der Zeit zu verkaufen. Diese Puts werden begehrter (und teurer), da der S&P 500 wahrscheinlich an Wert verliert. Wenn der S&P 500 unter den Verkaufspreis ihrer Put Optionen fällt, erzielen sie einen Gewinn. Somit wird der steigende Wert dieser Put-Optionen zu einem Indikator für erwartete Marktrückgänge und damit für Volatilität. Historisch gesehen lagen die normalen VIX Levels im Bereich unter 20, was bedeutet, dass der S&P 500 die meiste Zeit nicht mehr als 20% von seiner durchschnittlichen Wachstumsrate abweichen wird.

In Panikphasen kann sie jedoch 80 erreichen. Seit 2004 ist dies zweimal passiert:

Was ist Volatilität, mathematisch gesehen?

Mathematisch gesehen ist die Volatilität in der Regel eher ein relatives als ein absolutes Maß. Sie bewertet, wie stark sich der Preis eines finanziellen Vermögenswerts im Vergleich zu seinen Durchschnittswerten oder seinem ursprünglichen Preis verändert. Daher wird die Volatilität häufig als Prozentsatz oder Verhältnis ausgedrückt, das angibt, wie stark ein Vermögenswert von seinem Durchschnittswert abweicht.| Arten von Volatilitätsmessungen | Maßeinheiten |

| Standardabweichung | Prozentsatz (%) oder numerischer Wert |

| Historische Volatilität | Prozentsatz (%) über einen bestimmten Zeitraum (z. B. Tag, Monat, Jahr) |

| Implizite Volatilität | Prozentsatz (%) pro Jahr (üblicherweise auf Optionsmärkten verwendet) |

| Durchschnittliche True Range (ATR) | Zahlenwert in der gleichen Einheit wie der Preis des Vermögenswerts (z. B. Dollar für Aktien) |

| Beta-Koeffizient (β) | imensionsloses Verhältnis (im Vergleich zu einem Benchmark-Index) |

| Volatilität wird durch Varianz berechnet | Numerischer Wert (die Varianz ist das Quadrat der Standardabweichung) |

Ist Volatilität gleich Risiko?

Sie könnten denken, dass Risiko und Volatilität gleichbedeutend sind. Aber das ist nicht so. Die Volatilität ist eine Schätzung der Preisbewegung, die sowohl Verluste als auch Gewinne umfasst, während das Risiko lediglich ein Indikator für Verluste ist. Es ist klar, dass Risiko und Volatilität zusammenhängen. Und Volatilität ist ein nützlicher Faktor, wenn es darum geht, Risiken zu mindern. Die Kombination dieser beiden Faktoren kann jedoch die Rentabilität Ihres Portfolios stark einschränken.Ist Volatilität eine gute Sache?

Die Volatilität an sich ist weder schlecht noch gut, sondern vielmehr ein inhärentes Merkmal jedes Marktes, das je nach den spezifischen Zielen angemessen berücksichtigt werden sollte. Für aggressive Händler ist es eine Gewinnchance, für konservative Anleger eine Risikoquelle. Vorteile der volatilen Instrumente:- Sie schaffen Gewinnchancen aufgrund von Kursschwankungen, sowohl beim Intraday-Handel als auch bei anderen Strategien.

- Die hohe Volatilität macht Optionshandelsstrategien, die von starken Marktbewegungen abhängen, attraktiver.

- Eine hohe Volatilität signalisiert Unsicherheit und führt zu einem erhöhten Risiko, das für konservative Anleger nicht akzeptabel sein kann.

- Es kann zu Stress und emotionalem Druck führen, wenn sich der Markt in eine unerwartete Richtung bewegt.

- Die Volatilität erschwert die Vorhersage der Erträge und der finanziellen Leistungsfähigkeit von Unternehmen.

Was bedeutet hohe Volatilität?

Hohe Volatilität bezieht sich auf die starken und signifikanten Schwankungen der Preise von Vermögenswerten oder Finanzinstrumenten innerhalb kurzer Zeiträume. Im Zusammenhang mit der hohen Volatilität ist es wichtig, das von N. Taleb eingeführte Konzept des „Schwarzen Schwans“ zu berücksichtigen. Ein Schwarzer Schwan bezeichnet ein extrem seltenes und unerwartetes Ereignis mit erheblichen Folgen, das von herkömmlichen Prognosemodellen nicht vorhergesagt werden kann. Solche Ereignisse führen oft zu plötzlichen Volatilitätsspitzen, wie sie bei globalen Finanzkrisen zu beobachten sind. Während beispielsweise die durchschnittliche tägliche Veränderung des S&P 500 unter normalen Marktbedingungen bei etwa 0,5 % liegt, beträgt sie am:- Am 16. März 2020 fiel der Index aufgrund der durch die COVID-19-Pandemie ausgelösten Panik um 11,98 %.

- Am 13. Oktober 2008 (während der Finanzkrise) stieg der Index um 11,58 % an.

Was ist der VIX?

Der VIX, gemeinhin als „Angstindex“ bekannt, wurde von der Chicago Board Options Exchange (CBOE) entwickelt und dient als Indikator für die erwartete Marktvolatilität in den nächsten 30 Tagen. Darüber hinaus ist es wichtig zu beachten, dass:- Der VIX entwickelt sich in der Regel umgekehrt zu den Aktienindizes, d. h. er steigt während Bärenmärkten und sinkt während Bullenmärkten. Hohe VIX-Werte deuten auf eine Marktpanik hin, während niedrige Werte auf Stabilität und Vertrauen der Anleger schließen lassen.

- Makroökonomische Ereignisse wie Zinsänderungen oder politische Instabilität können zu einem starken Anstieg der Volatilität und der VIX-Werte führen.

- Neben dem Standard-VIX gibt es ähnliche Indizes für verschiedene Vermögenswerte, wie z. B. Öl oder Nasdaq-Volatilität, die eine detailliertere Analyse der Marktstimmung in bestimmten Sektoren ermöglichen.

- Händler können VIX-Schwankungen nutzen, um sich gegen Risiken abzusichern und um mit ETFs und Futures, die den Index abbilden, auf die Volatilität zu spekulieren.

FAQ

Was ist Marktvolatilität?

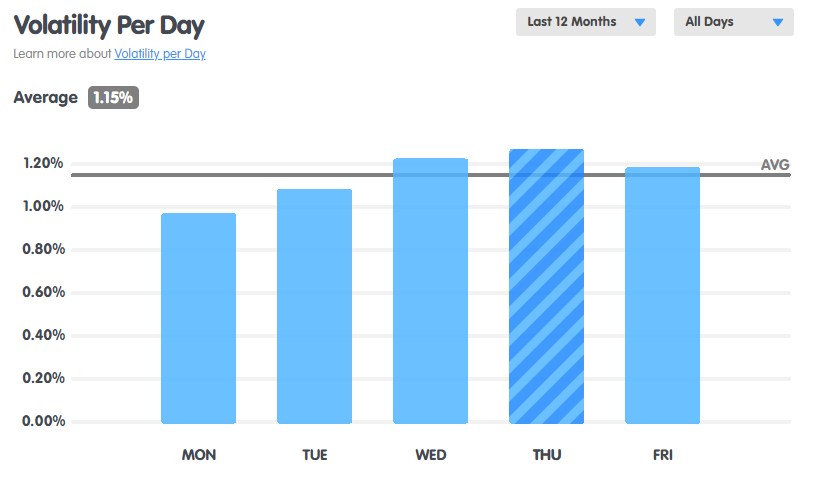

Die Marktvolatilität bezieht sich auf das Ausmaß der Kursschwankungen auf den Finanzmärkten. Der S&P 500 Aktienindex zum Beispiel weist eine durchschnittliche tägliche Bewegung von etwa 1,15 % auf. Da wichtige Nachrichten häufig in der zweiten Wochenhälfte veröffentlicht werden, ist die Marktvolatilität montags geringer und donnerstags höher.

Was ist Währungsvolatilität?

Die Währungsvolatilität gibt an, wie stark der Wechselkurs einer Währung im Vergleich zu anderen Währungen innerhalb eines bestimmten Zeitraums schwankt. Die nachstehende Grafik für den 6J-Futures-Kontrakt (der den USD/JPY-Wechselkurs abbildet) zeigt beispielsweise, dass die Volatilität des japanischen Yen Mitte Juli 2024 in die Höhe schoss, nachdem die Bank of Japan beschlossen hatte, die Zinssätze anzuheben, nachdem sie sie lange Zeit auf einem niedrigen Niveau gehalten hatte.

Was ist die Volatilität von Kryptowährungen?

Die Volatilität von Kryptowährungen bezieht sich auf den Grad der Fluktuation des Wechselkurses einer Kryptowährung im Vergleich zu Fiat-Währungen, in der Regel dem US Dollar. Kryptowährungen, insbesondere Bitcoin, sind für ihre hohe Volatilität bekannt. So beträgt beispielsweise die durchschnittliche Differenz zwischen dem Tageshoch und dem Tagestief von Bitcoin gegenüber dem USD rund 4,6 %. An Wochenenden ist die Volatilität tendenziell geringer.Schlussfolgerungen

Volatilität ist nicht von Natur aus schlecht. Die Marktvolatilität ist ein unvermeidlicher und normaler Bestandteil des Investierens und vom Markt zu erwarten. Wenn die Märkte immer reibungslos anstiegen, wäre das Investieren einfach und wir alle wären reich. Aber das ist nicht so. Da die Gewinne eng mit Preisänderungen verbunden sind, kann die Volatilität als Segen für Spekulanten wahrgenommen werden. Durch die Bewertung des aktuellen Kauf- und Verkaufssaldos mit der ATAS Plattform (hier kostenloser Download) können Sie eine profitable Handelsstrategie entwickeln und in volatilen Märkten effektiver anwenden. Verpassen Sie nicht den nächsten Artikel in unserem Blog. Abonnieren Sie unseren YouTube channel, Folgen Sie uns auf Facebook, Instagram oder Telegram, wo wir die neuesten ATAS-Nachrichten veröffentlichen. In der Telegram-Gruppe @ATAS_Discussions können Sie sich mit anderen Händlern austauschen und deren Rat einholen.Die Informationen in diesem Artikel sind nicht als Aufforderung zur Investition oder zum Kauf/Verkauf von Vermögenswerten an der Börse zu verstehen. Alle Situationen, die in diesem Artikel besprochen werden, dienen ausschließlich dem Zweck, sich mit der Funktionalität und den Vorteilen von ATAS vertraut zu machen.