Паника на фондовых рынках в одночасье сменилась эйфорией, и омикрон больше неинтересен. С такими вводными данными прошла вся неделя. Что произошло еще, и чего ждать от следующей недели размышляем в этом выпуске.

Путин-Байден – игра квадрицепсами.

Крипта под раздачей.

S&P500 — он не низок не высок, он не узок не широк.

Evergrande – больше не «дефолт Шредингера».

Ренминби – Welcome to the club?

Что было

Макро.

Одно из главных событий недели «не рыночного свойства» – встреча «на удаленке» Владимира Путина и Джо Байдена.

Основной темой обсуждения во время встречи президентов России и США стала Украина. И вроде бы всем все понятно: Украина будет твердить о силовых угрозах, иначе она не получит очередной транш помощи на «защиту» Европы и всего мира от «злой» России. А США, само собой, не могут не отреагировать. Украина будет говорить об энергетической угрозе, хотя угроза исходит, скорее, от дефицита топлива. И это тоже все поняли после взлета цен на газ. «Северный Поток-2» надо остановить. Мотивация здесь понятна обеим сторонам вчерашних переговоров. Но западной стороне все равно нужно поддержать «марку».

Итогом переговоров стал тот факт, что из проекта оборонного бюджета США «чудесным образом» исчез запрет на приобретение российского госдолга американцами, ли о санкциях против «Северного Потока-2», речь также не идет. Вот это уже важно. Бенефициарами могут стать Газпром, да и вообще в целом российский рынок, который серьезно пострадал в октябре-ноябре.

Главный вывод пока такой — понятно, что ничего непонятно! Тряхнули мышцой и ладно. Но как говорится, любой разговор, лучше, чем его отсутствие. По идее так. Остается только следить за дальнейшими действиями двух сторон, и, конечно же, за реакцией рынка.

Рынки.

Распродажи биткоина привели к падению курса на 20%, а ряд других монет потерял гораздо больше.

Эта картина складывается не только на одном из самых молодых рынков, но и на других активах, где инвесторы закладывают риски выше средних. На фоне глобальной неопределенности внимание вновь будут привлекать обеспеченные государственными гарантиями долговые бумаги и драгметаллы. Так что, когда отдельные горячие головы говорят, что вложения в крипту сегодня – это самая разумная идея и наиболее защищенные инвестиции… Хочется лишь улыбнуться.

Биткоин – хороший индикатор риск-аппетита. А ещё он, как и большинство спекулятивных активов, очень чувствителен к уровню процентных ставок. Возможно, что его падение отражает именно осознание рынками неизбежности очень скорого ужесточения денежно-кредитных условий. Хотя нельзя исключать, что рынок узнал о новых готовящихся запретах со стороны национальных регуляторов. Запрет биткоина Китаем, случившийся в этом году, является лишь первой ласточкой. Несомненно — тренд на запрет частных криптовалют в ближайшие годы будет усиливаться.

Похоже, что инвесторы в цифровые валюты не чувствуют себя “в своей тарелке” на фоне непонимания масштабов заболеваемости от нового штамма и желания ФРС приступить к сворачиванию стимулов, чтобы погасить переставшую быть “временной” инфляцию, в чем долгое время нас заверял Пауэлл. Не стоит сбрасывать со счетов, что превалирующие на крипторынке азиатские инвесторы очень болезненно реагируют на новости о рисках технического дефолта застройщика Evergrande.

Крипта великолепно себя показала в прошлом – это факт. Будет ли так продолжаться и дальше? Увы, на этом месте можно лишь поставить большой вопросительный знак…

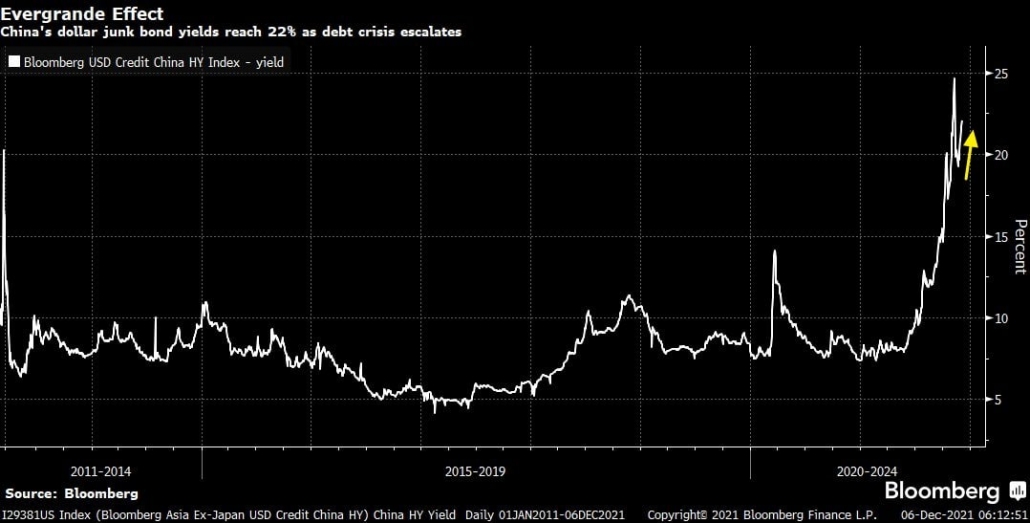

Fitch понизили рейтинг Evergrande до ограниченного дефолта.

Причина – невыплата купонов на $82,5 миллиона, льготный период по которым истек 6 декабря. Снижение рейтинга Evergrande произошло уже после закрытия рынка в Гонконге, где акции застройщика выросли на 4% в ходе сегодняшних торгов. Интересен прозвучавший комментарий к этому «событию» главы китайского ЦБ: «Риски Evergrande носят рыночный характер, проблемы застройщика будут решаться в соответствии с законом и рыночными принципами». И снова прозвучала мантра о том, что проблемы отдельных компаний не несут системных рисков в средне- и долгосрочной перспективе, а также не скажутся на функционировании фондовой биржи Гонконга.

О чем это все говорит? Госструктуры уже начали работу по управлению рисками Evergrande, об этом сообщалось на прошлой неделе. Полагаем, что основная задача – обезопасить подрядчиков и покупателей недвижимости, не дать кризису Evergrande «заразить» смежные отрасли. Однако в расчеты Evergrande с кредиторами государство вряд ли вмешается. «Это рынок, разбирайтесь сами и … ничего личного».

Проблемному застройщику предстоит провести реструктуризацию офшорного долга на сумму $19 млрд. При этом глава Evergrande затягивает с продажами самых ценных активов компании. Так что процесс реструктуризации обещает быть громким и долгим.

Аналогичная история параллельно происходит с другим проблемным застройщиком, компанией Kaisa. Ей также присвоили рейтинг «ограниченный дефолт»; компания начала переговоры с держателями бондов по реструктуризации долга на $12 млрд.

На этой неделе на рынке преобладал оптимизм в отношении кризиса Evergrande. Многие уверены в чудотворной помощи китайского государства, уж очень убедительно звучали коммунистические заклинания.

Но факт остается фактом, китайские девелоперы продолжают объявлять дефолты, распродажи в китайских корпоративных бондах с мусорным рейтингом только усиливаются. И поэтому крайне сомнительно, что «позитив» продлиться долго.

Последнее время на фоне отката на рынке акций США вновь активизировались разговоры о том, что весь рост ему обеспечивают 5-6 компаний, гигантов IT-индустрии. Если это так, то, действительно, есть о чём беспокоиться «быкам».

Но лучше один раз увидеть самостоятельно, чем сто раз услышать мнения извне. Для этого нужно взглянуть на график, где сравнивается динамика 2021 г. для двух индексных ETF на S&P500: обычного, взвешенного по капитализации (SPY) и равновзвешенного (RSP). В первом, понятно, доминируют как раз те самые «локомотивы роста». Во втором все 500 компаний представлены в портфеле с весом 0,2%, и приоритета нет ни у кого.

Так вот, динамика с начала года абсолютно идентичная, каждый ETF вырос на 25%. Это означает, что не все так плохо «за кулисами», и жизнь есть не только в эплах с майкрософтами, но и в других секторах и компаниях. Правда, с оговоркой, что S&P500- это все-таки индекс компаний крупной капитализации, а с компаниями помельче картина несколько хуже.

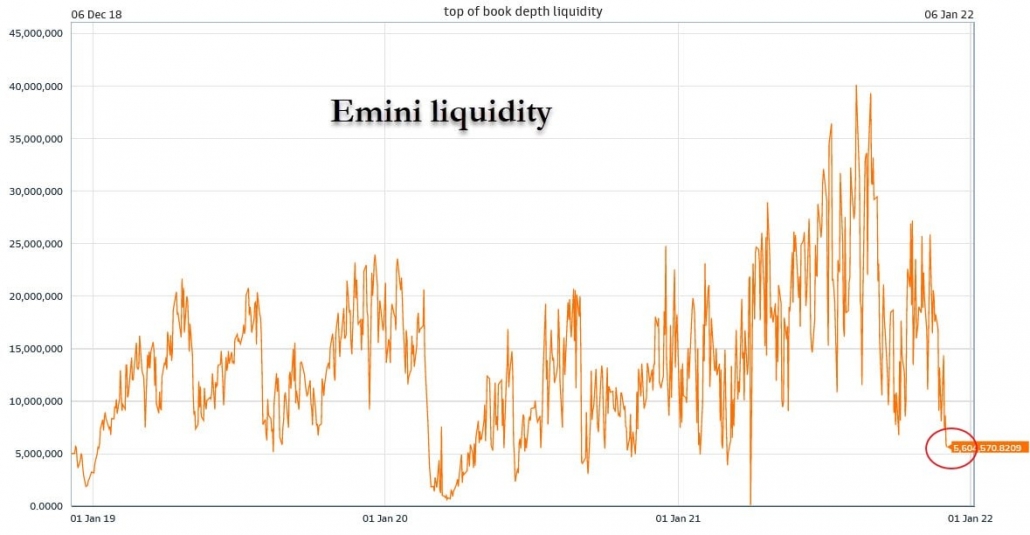

Но, несмотря на эйфорию, царившей на этой неделе, начинает поступать все больше медвежьих сигналов. Ликвидность на фьючерсе e-mini на SP500 (объем бид-аск) находится на минимальных значениях за год. Подобные значения наблюдались незадолго перед сильными движениями рынка вниз.

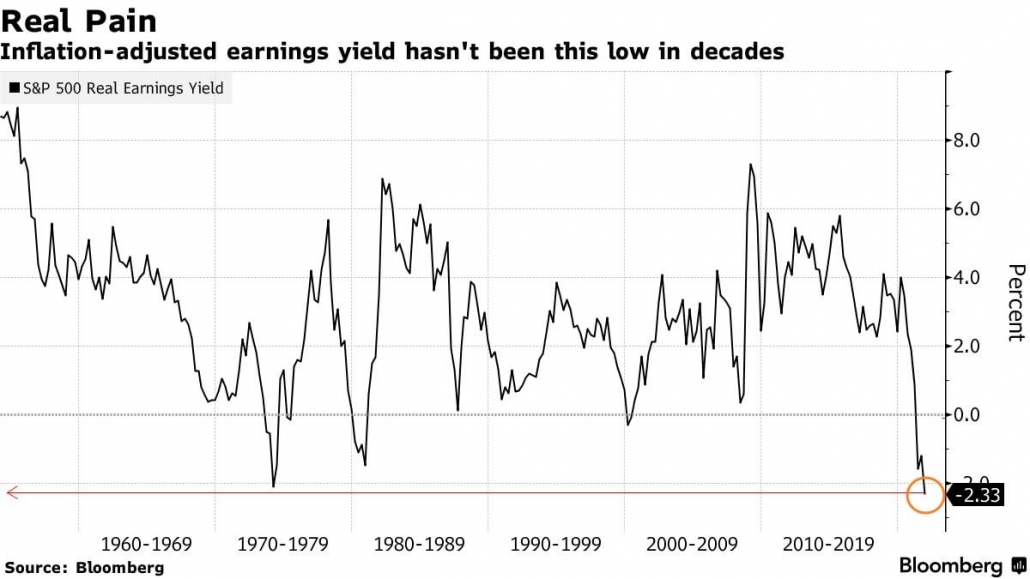

По словам стратегов Bank of America Corp., реальная доходность по акциям США не была такой низкой с тех пор, как Гарри Трумэн был Президентом, и холодная война только начиналась. Индекс S&P 500 в настоящее время имеет реальную доходность -2,9%, а это означает, что без продолжения роста результатов компании инвесторы потеряют 2,9% с поправкой на инфляцию. В последний раз реальная доходность была такой отрицательной в 1947 году.

BofA неизменно придерживался медвежьего прогноза по акциям США и Европы, даже несмотря на то, что основные индикаторы по обе стороны Атлантики несколько раз подряд достигали рекордных максимумов в последние месяцы. После кратковременного спада, вызванного распространением омикронного варианта коронавируса, индекс S&P 500 вернулся в норму и колеблется около рекордных максимумов.

«Отрицательная реальная доходность предвещает риски снижения», — заявили стратеги, поскольку это подрывает так называемый аргумент TINA о том, что альтернативы акциям для инвесторов нет. Согласно BofA, предыдущими четырьмя случаями отрицательной реальной прибыли были медвежий рынок после Второй мировой войны, эпоха стагфляции 1970-х годов, период «шока Волкера» 1980-х годов, когда Федеральная резервная система агрессивно повышала процентные ставки, чтобы сдержать инфляцию, и технический пузырь 2000 года.

В целом неделя на финансовых рынках закрылась противоречиво. С одной стороны, S&P 500 закрылся вблизи исторических максимумов, продемонстрировав V-образное восстановление. С другой стороны, очень много других рынков и активов не могут похвастаться такой динамикой.Европейские индексы отскочили наверх, но сводный индекс «голубых фишек» EU50 находится сейчас в 5% от максимума, который был 3 недели назад. То есть о полном восстановлении пока говорить рано.

Судя по всему, такая противоречивая динамика на рынках объясняется ужесточением риторики со стороны ФРС. На будущей неделе в среду будет объявлено о том, что программа QE закончится быстрее, чем это предполагалось ранее. И поскольку новых долларов будет поступать меньше в систему, то в первую очередь под удар попадают рынки развивающихся стран и некоторые другие активы, которые растут от избытка денежной ликвидности. Американский же рынок прочувствует на себе последствия остановки печатного станка самым последним. И произойдет это уже в следующем году.Storys.

Крайне занимательно обратить внимание на динамику китайского юаня. На фоне роста индекса доллара, Ренминби* умудряется укрепляться к самому USD. Дошло до того, что Народный Банк Китая сначала провел словесные интервенции, чтобы остановить укрепление юаня, но после того как это не помогло, перешел к конкретным действиям. В начале недели были повышены требования для банков, чтобы они держали больше иностранной валюты на счетах. Другими словами, переводя на язык трейдера, повысили маржинальные требования для ставок на укрепление юаня. В моменте китайская валюта просела на 0.6%.

Посмотрим, что будет дальше, но пока можно констатировать тот факт, что китайский юань присоединился к «клубу валют», которые способны расти к доллару, когда последний укрепляется ко всем остальным валютам. А клуб этот состоит всего из двух валют — швейцарский франк и японская йена. Пока еще рано утверждать, временное это явление или нет. Но именно так и зарождаются резервные валюты. Появляется то самое доверие, которое очень тяжело заслужить.

*- Ренминби или Жэньминьби это название национальной валюты Китая, единицей которой является юань. В дословном переводе с китайского «Ренминби» означает «народные деньги». Тут важно понять, чем отличается юань от Ренминби. Когда говорят «5 юаней Ренминби» это означает примерно то же, что «5 фунтов стерлинга», где «стерлинг» это сами деньги, а фунт — единица их измерения. Представьте, что мы в России стали бы говорить «5 рублей российских денег». Так вот, «Ренминби» как раз и означает «китайские народные деньги», а «5 юаней Ренминби» это «5 юаней китайских народных денег».

Что будет

Стартует последняя полноценная рабочая неделя перед рождественскими праздниками, что придает ей особое внимание поскольку :

В среду состоится заседание ФРС, на котором с большой долей вероятности будет объявлено об увеличении темпов сворачивание программы QE. Ч уверенностью можно говорить о росте волатильности на рынках.

Кроме ФРС еще 19 мировых ЦБ проведут заседания по ставке — последние заседания в этом году.

В пятницу большая экспирация фьючерсов в США. Quadruple witching или Triple witching кому как нравится. По статистике экспирация происходит в направлении сформированного тренда на значениях близких к экстремальным. Посмотрим, сработает ли статистика в этот раз.

США намерены с 17 декабря начать продажу 18 млн. баррелей нефти из своего стратегического резерва, официальная информация Минэнерго США.

В пятницу же из ЮАР поступят первые официальные результаты исследования нового штамма коронавируса. Эти данные могут существенно повлиять на формирование Санта ралли на фондовых рынках.

13 декабря – Министры финансов стран G7 обсудят инфляцию.

Во вторник станет известна дата и повестка переговоров НАТО – Россия.

Госсекретарь США Энтони Блинкен начнет недельный тур по странам Юго-Восточной Азии. Цель — дружба против Китая.

Как обычно четверг и пятница – большие блоки макростатистики.

автор: trader2ok

Информация в этой статье не может быть воспринята как призыв инвестированию или покупке/продаже какого либо актива на бирже. Все рассмотренные ситуации в статье написаны с целью ознакомления с функционалом и преимуществами платформы ATAS.