Простыми словами форвардный контракт — это нестандартный договор на будущую поставку актива по фиксированной на сегодняшний день цене. Как правило, договоры заключаются вне биржи, поэтому стандартных опций у них нет. Чаще всего их используют для страхования от резких изменений цены или для реальной будущей поставки каких-то активов по фиксированной цене. Активом может быть все, что угодно — товары, ценные бумаги, валюта.

Кроме хеджирования и поставки трейдеры используют форварды для спекулятивной торговли на разнице цен.

- Участник, который соглашается в будущем купить актив, занимает длинную позицию.

- Участник, который соглашается в будущем продать актив, занимает короткую позицию.

Начни сейчас!

Попробуй ATAS бесплатно и без ограничений по времени

История возникновения

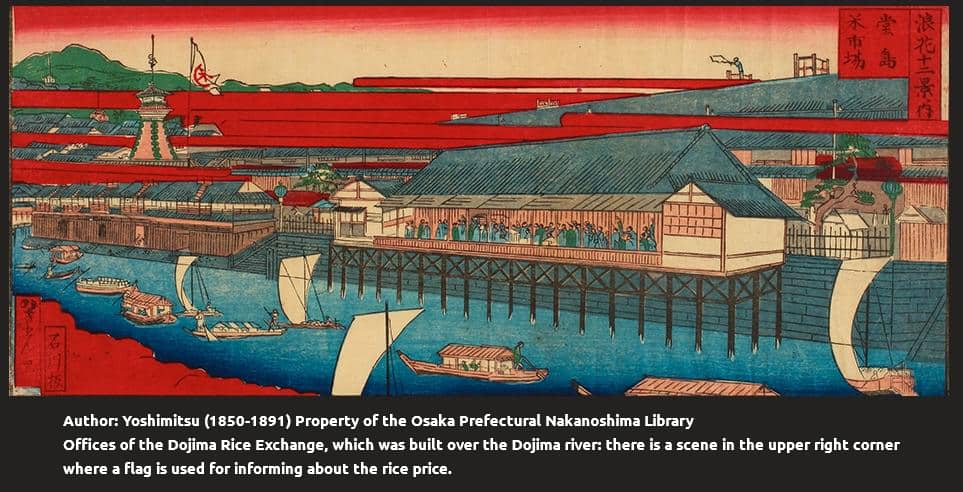

Считается, что первые форвардные контракты появились в Японии на рисовой бирже в 1730 году.

В Америке такие договоры начали заключать только в 1851 году на Чикагской бирже. Они касались поставки кукурузы и зерновых.

Форвардные сделки были очень рискованными. Если цены на кукурузу за время действия контракта падали — покупатели отказывались платить, и фермеры оставались без денег. Власти относились к таким сделкам негативно, потому что считали их спекулятивными. А судьи рассматривали их как пари или азартные игры.

Содержание форвардного контракта:

Содержание форвардного контракта:

- срок, на который он заключается;

- будущая цена поставки;

- количество.

У форвардов нет стандартной формы, поэтому участники могут добавить любые условия.

Когда партнеры заключают договор, как правило, цена поставки актива совпадает с ценой форвардного контракта. Разница между форвардной и спотовой ценой называется премией или скидкой. Если контракты заключают в разное время — их цена может отличаться.

Пример.

- 1 ноября трейдер купил форвард на поставку 2 тысяч пар резиновых сапог 1 марта следующего года по цене 250 рублей. Когда он подписывал контракт, форвардная цена резиновых сапог была 250 рублей.

- 1 декабря трейдер купил другой форвард на поставку 2 тысяч пар резиновых сапог 1 марта следующего года по цене 300 рублей.

Таким образом, по второму контракту форвардная цена резиновых сапог выросла. Но по первому контракту цена не изменилась, она так и останется 250 рублей.

Принципы оценки форвардных и фьючерсных контрактов очень похожи. Изначально стоимость есть только у базового актива, сам контракт ничего не стоит. Но если дальше трейдер будет его перепродавать, то появится разница между ценой поставки и той суммой, за которую трейдер захочет/сможет его продать. Таким образом, форвардная цена актива и цена форвардного контракта не будут равны между собой.

Для того, чтобы рассчитать, по какой цене исполняется форвардный контракт, нужно знать:

- спотовую (текущую) цену базового актива. Эта цена постоянно меняется в зависимости от рыночной ситуации ;

- безрисковую ставку. Чтобы мотивировать трейдера купить форвардный контракт, необходимо учесть альтернативную доходность, которую он бы получил, если бы вложил деньги куда-то еще. В качестве безрисковой ставки можно, например, взять ставку по депозитам в крупных и надежных банках.

- период времени действия форварда.

Пример. Инвестор хочет иметь акции Газпрома в своем инвестиционном портфеле через 6 месяцев. Он может купить акции прямо сейчас и держать их на счету. Или купить форвардный контракт на поставку акций через полгода. Чтобы он купил форвардный контракт, теоретическая форвардная цена должна учитывать:

- текущую цену акций Газпрома — 245 рублей

- безрисковую ставку — 6%

- срок форвардного контракта — полгода.

Теоретическая форвардная цена = 245 * (1+10%*6/12) = 257,25 рублей

Такой подход к расчету цены называется безарбитражным. Как только форвардная цена будет отличаться от теоретической, арбитражеры смогут заработать на разнице.

Если за период действия договора по акциям Газпрома будут выплачены дивиденды, их надо вычесть, потому что дивиденды — это дополнительный доход, который получил бы держатель акций, но не получит владелец форварда. Для оценки форвардных контрактов с доходами используют более сложный расчет.

Допустим спот-цена ценной бумаги составляет 245 рублей, ставка без риска 6% и по акции выплачиваются 14 рублей дивидендов через полгода. Для того, чтобы найти шестимесячную форвардную цену акции, надо воспользоваться следующей формулой:

F = 245 * (1 + 0,06 * 6/12) — 14 = 238,35 рублей

В нашем расчете дивиденды выплачиваются в конце срока договора. Если бы дивиденды выплачивали в другое время, расчет был бы еще сложнее. Полученные дивиденды покупатель мог бы реинвестировать и получить еще больший доход.

Для физических товаров, например, золота или серебра при расчете форвардной цены необходимо учитывать стоимость хранения. Затраты на хранение в этом случае стоит рассматривать как отрицательный доход владельца товара. Например, золото надо хранить в банковской ячейке и вносить ежемесячную абонентскую плату.

Как мы уже писали выше, стоимость самого контракта может изменяться, если меняется рыночная ситуация. Например, когда участники заключали шестимесячный форвард, спотовая цена акции была 200 рублей, а ставка без риска 10%. Цена поставки этого контракта составила:

F = 200 * (1 + 0,1 * 6/12) = 210 рублей

Допустим, через 3 месяца спотовая цена акции выросла до 230 рублей — тогда цена форварда тоже должна измениться, потому что хотя бы одному из участников эта сделка станет невыгодна. В данном случае:

Цена контракта = спотовая цена акции в момент продажи контракта — дисконтированная к моменту продажи цены поставки

Эта величина может быть положительной или отрицательной, потому что спотовая цена может как вырасти, так и упасть. Отрицательная цена означает, что придется доплатить, чтобы избавиться от обязательств.

Отличия форвардного контракта от фьючерсного

В чем разница между фьючерсами и форвардами?

- форварды, как правило, не обращаются на бирже

- по ним не проводят промежуточные расчеты. Нереализованная прибыль или убыток накапливаются за все время действия контракта

- они не стандартизованы — то есть имеют значение только для партнеров, указанных в контракте.

Виды форвардных контрактов

Выделяют два основных вида форвардных контрактов — поставочные и расчетные.

Если участники хотят получить базовый актив в будущем, они заключают поставочный контракт. По расчетным форвардам поставка актива не происходит, и участники изначально об этом знают. Таким образом, сделки с расчетными форвардными контрактами являются спекулятивными или хеджевыми (что такое хеджирование). Один из участников получает прибыль, а другой — убыток в денежной форме.

Форвардные валютные контракты чаще всего используют для хеджирования валютных рисков предприятий. Они относятся к расчетным сделкам. При заключении такого контракта предприятие обязуется продать или купить иностранную валюту по обменному курсу, указанному в договоре через определенное время в будущем. Если форвардный валютный курс превышает текущий, значит одна валюта котируется с премией, а другая — со скидкой. Так как контракт — это договор между сторонами, всегда есть риск, что его не исполнят.

Пример форвардного контракта. Российский производитель металлоконструкций приобрел у американского поставщика оборудование за 1,5 млн долларов. Производитель будет оплачивать оборудование в рассрочку в течение 1,5 лет. Платежи надо вносить каждые полгода равными частями. На момент поставки 1 доллар США стоил 65 рублей, то есть стоимость оборудования составила 1 500 000 * 65 = 97 500 000 рублей.

Для хеджирования валютных рисков, компания заключила 3 форварда на покупку долларов США — через полгода, через год и через полтора года по текущей цене 65 рублей.

| Платеж | Сумма платежа, тыс. долл. | Обменный курс, руб. | Сумма по обменному курсу, тыс. руб. | Курс по форвардному контракту, руб. | Сумма по форвардному контракту, тыс. руб. |

| 1-й платеж | 500 | 70 | 35 000 | 65 | 32 500 |

| 2-й платеж | 500 | 72 | 36 000 | 65 | 32 500 |

| 3-й платеж | 500 | 75 | 37 500 | 65 | 32 500 |

| Итого | 1500 | 108 500 | 97 500 |

Итого предприятие за счет хеджирования сохранило 11 000 000 рублей. Но ситуация могла быть и обратной, если бы стоимость доллара к рублю уменьшилась.

Форвардный контракт на ценную бумагу — это пример поставочного договора. Они были популярны в 18-19 веках в России и назывались “сделки на разность”.

Риск форвардного контракта заключается в его неисполнении одной из сторон. Поэтому при заключении таких сделок банки обязательно проверяют кредитоспособность партнера и требуют залог. В таких случаях участники одновременно подписывают два договора — форвардный и залоговой.

Подписывайся

Получай последние новости ATAS удобным способом

Информация в этой статье не может быть воспринята как призыв инвестированию или покупке/продаже какого либо актива на бирже. Все рассмотренные ситуации в статье написаны с целью ознакомления с функционалом и преимуществами платформы ATAS.