Шок от выступления главы ФРС, на фоне истерики в СМИ о новом штамме COVID породили не шуточную панику среди участников рынка. Что было и что произойдет, размышляем в этом выпуске.

- Джером Пауэлл — наконец то увидел инфляцию.

- Нефтяные игры. Третий тайм.

- Рынки акций «на нерве», риск – офф на пороге.

- Омикроновый кошмаринг – можно ли доверять ВОЗ?

Что было?

Макро.

Стоило Пауэллу заявить, что слово «временное» в его традиционном понимании уже толком к американской инфляции не применимо, как рынки моментально среагировали. Причем, как оказалось позже не совсем адекватно и вполне себе истерично. Рынки нынче пошли чувствительные, и явно не были готовы к столь резкой смене риторики Главы ФРС. Неужели, переназначение придало ему смелости? По идее, раз он пошёл на второй срок, его можно считать «рецидивистом», которому уже нечего бояться. Тезисы того, что сказал Пауэлл, приводим в «телетайпном» стиле и с пометкой «Молния»!

- Сейчас самое время отказаться от слова «преходящая» в отношении инфляции

- Риск высокой инфляции – это риск для возвращения к полной занятост

- Угроза более высокой инфляции выросла, риск более устойчивой инфляции вырос

- Основной прогноз — высокая инфляция сохранится до середины следующего года, снижение инфляции в течение следующего года

- Мы используем наши инструменты, чтобы высокая инфляция не укоренилась

- Уместно рассмотреть завершение тейперинга на несколько месяцев раньше, обсудим ускорение тейперинга на следующем заседании фрс

Что можно сказать по этому поводу:

Для начала, это самое ястребиное заявление ФРС, какое мы когда-либо слышали в этом столетии! ФРС не просто признал, что ошибался (!), но выразил готовность незамедлительно начать действовать. До сих пор только Банк России в полный голос заявлял о не временном характере инфляции и проявлял решительность в борьбе с ней. Теперь это признал и Федрезерв.

Во-вторых, момент для заявления очень неожиданный! Из-за нового штамма рынки ждали скорее более осторожных движений со стороны всех мировых ЦБ. На это указывали и фьючерсы на ставку. Поэтому слова Пауэлла – это полный шок. Похоже, что инфляционные риски в США намного выше, чем мы думаем.

В-третьих, резкая смена риторики и фактически объявленный ускоренный тейперинг (ждём заявлений о скором повышении ставки) – это практически гарантированное усиление risk-off. Чтобы ФРС так быстро переобулся в воздухе – такого никто не ждал.

- В общем, нельзя не порадоваться, что здравый смысл восторжествовал и в крупнейшей экономике мира, потому как неадекватные, до текущего момента, комментарии ФРС о складывающейся инфляционной картине, начинали откровенно пугать.

- Довольна в этой ситуации только ОПЕК. Вряд ли они рассчитывали на такое быстрое и решительное самоустранение конкурента с рынка нефти. Если новые штаммы вируса не внесут корректив, в следующем году можно ожидать $100 за баррель.

- Рынок начал ставить на то, что для борьбы с инфляцией ФРС придется резко ужесточать ДКП, и это в свою очередь приведет к рецессии. Выбор у ФРС непростой. Либо потерять контроль над инфляцией, либо столкнуть экономику в рецессию. Крупный капитал начал ставить на рецессию.

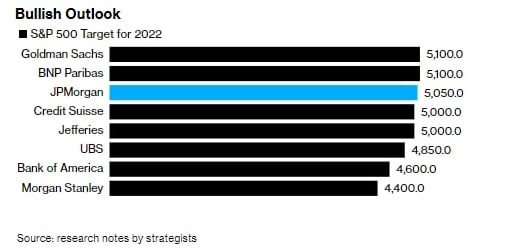

В попытке понять «Что дальше?» — не остались в стороне и рынки акций. Всю неделю рос индекс волатильности, достигнув отметок, после которых начинается турбулентность и навязчивое безумие. Тем удивительней выглядел опрос крупнейших инвестиционных домов о перспективах S&P500. То ли от того что они знают значительно больше чем все остальные, то ли от желания успокоить всех и вся и получить вожделенные бонусы, закрыв год поближе к историческим максимумам.

- На следующей неделе, как видится, будет решен вопрос, что же победит – страх тех, кто не успел продать или жадность тех, кто еще не покупал. Возможно подсказки в виде субботнего обвала криптовалют, будут услышаны и фондовыми рынками. Можно по разному относиться ко всему происходящему, но мы больше склоняемся к скорому и полномасштабному развертыванию risk-off.

Storys.

Далее не совсем про рынок, хотя в мире, где все взаимосвязано, этого нельзя утверждать точно. Всю неделю Мир подвергался информационной атаке со стороны Всемирной Организации Здравоохранения. Причина — новый штамм COVID – омикрон. Видимо двухгодичная натренированность заставляет чиновников ВОЗ действовать оперативно, сплоченно и… не забесплатно. Или как говорил Остап Бендер – «Действовать! Действовать! Действовать!». Как тут не позавидовать высоким стандартам «корпоративного управления».

Пожалуй, один из немногих людей, к мнению, которого я прислушиваюсь, очень хорошо написал небольшой пост. Итак, Сергей Григорян, сочинение на тему «Когда я смотрю на…».

«Когда я вижу эту фотографию, мне с трудом удаётся скрыть восхищение. На ней изображены два главы: Китая (справа) и ВОЗ (Всемирной Организации Здравоохранения слева).

Тот самый Тедрос Гебрейсус, который стал первым главой ВОЗ без диплома врача(!). Которого в Эфиопии, где он был министром здравоохранения, обвиняют в сокрытии эпидемии холеры, и который в качестве одного из своих первых шагов на посту в 2017 г. выдвинул на звание Посла Доброй Воли диктатора-президента Зимбабве Мугабе. Правда, сам же быстро эту номинацию снял, испугавшись мировой реакции.

Но осадочек, как говорится, остался. А теперь ещё вот эта поза на фото, которая лучше тысячи слов говорит о том, что руководство ВОЗ является полностью независимым, что действует оно исключительно в интересах людей, а не отдельных стран, и что всему, что нам вещают говорящие головы ВОЗ, мы должны безоговорочно доверять. Только так, и никак иначе. Аминь.»

Ну, и напоследок… Результаты активности ВОЗ, в сравнительном графике упоминаний омикрона и упоминаний дельта штамма в прессе. Боже, спаси Google!

Что будет?

Очевидно, что предстоящая неделя будет проходить под знаком высокой волатильности. Основное внимание будет приковано к американскому рынку акций и его влиянию на мировую финансовую систему. Кроме этого:

- В Брюсселе, в понедельник, главами Министерств финансов пройдет обсуждение бюджета ЕС на 2022 год, Будут обсуждаться вопросы бюджетных дефицитов стран ЕС и программы поддержки экономик. Вероятно усиление волатильности в парах евро к основным мировым валютам.

- Днем позже и там же, Министры Здравоохранения стран ЕС собираются для обсуждения ситуации с омикроном. Цель – выработка единых стандартов и протоколов в борьбе с новым штаммом COVID.

- Меркель сложит полномочия канцлера после избрания Шольца, которое намечено на 8 декабря.

- Президент РФ Путин нанесет визит в Индию (физическое пребывание). Планируется подписание целого ряда соглашений, в том числе в области поставок вооружений.

- Эрдоган поедет в Катар. Вопросы для обсуждения – инвестиции в Турецкую экономику. Возможно временное укрепление лиры*.

- Традиционно среда, четверг и пятница — важные блоки макростатистики.

*P.S. Президент Турции Реджеп Тайип Эрдоган подписал документ, согласно которому экспортным брендом страны будет Turkiye. Как отмечает Hurriyet, соответствующий циркуляр опубликован в официальном издании Resmi Gazete. Теперь товары турецкого производства будут помечаться именно «Made in Turkiye«, а не «Made in Turkey«, как раньше. Предполагается, что это повысит узнаваемость продукции страны в мире. Кроме того, именно слово Turkiye будет использоваться в официальной переписке с зарубежными партнерами.

Точечный эрдогановский удар по двадцатипроцентной инфляции в стране!

автор: trader2ok

Информация в этой статье не может быть воспринята как призыв инвестированию или покупке/продаже какого либо актива на бирже. Все рассмотренные ситуации в статье написаны с целью ознакомления с функционалом и преимуществами платформы ATAS.