Главные события недели и анонс ключевых новостей.

Первая торговая неделя мая прошла под знаком триллионов долларов ликвидности от ФРС США и других центральных банков. На Wall Street игроки предпочли проигнорировать весь многочисленный негатив, связанный с ужесточением экономического кризиса и рекордным ростом безработицы. Любые мало-мальски позитивные события воспринимались быками, как повод для покупок “голубых фишек”. Впрочем, ситуация остается шаткой. Ведь эпидемия коронавируса все еще далека от завершения.

Календарь событий предстоящей недели

Для начала рассмотрим календарь самых важных экономических событий с 11 по 15 мая.

| Дата | Событие | Влияние |

| Понедельник, 11 мая | Выходной в РФ. Празднование Дня Победы. Мировые рынки работают в обычном режиме. | USD/RUB, FORTS. Не ожидается выход важной статистики. Инвесторы будут отыгрывать динамику распространения коронавируса в США на выходных. Угасание эпидемии станет сигналом к покупкам рисковых активов. |

| Вторник, 12 мая | Халвинг в сети биткоина. | BTC. Ожидается всплеск волатильности на криптовалютном рынке. Может произойти, как новый импульс роста, так и коррекция по факту. |

| Вторник, 12 мая | Потребительская инфляция в США (Core CPI) в годовом и месячном разрезе. | USD. S&P 500 Прогноз на апрель -0.2%. Прогноз в годовом измерении — 1,7%. Данные ниже и на уровне прогноза — негатив для USD, поскольку ФРС сможет спокойно печатать деньги дальше. Ускорение инфляции свяжет руки ФРС, что позитивно для USD, но негативно для акций. |

| Среда, 13 мая | 9:00. ВВП Великобритании за первый квартал. | GBP. Ожидание -2%. Данные лучше прогноза — позитив для GBP. Хуже прогноза — будут восприняты рынком нейтрально. |

| Среда, 13 мая | 14:00. Месячный отчет OPEC. | Brent Crude Oil (BR). Инвесторы буду следить за тем, как страны картеля выполняют договоренности по сокращению добычи. Вероятна сильная волатильность на рынке нефти. До выхода отчета лучше находиться вне позиции. |

| Пятница, 15 мая | 5:00. Промышленное производство в Китае (Апрель) | CNY, AUD, NZD, Brent Crude Oil (BR). Ожидается рост на 1.5%. Если данные окажутся выше прогнозов, это укажет на то, что экономика Китая восстанавливается по V-образному сценарию. Позитив для сырьевых валют и цен на сырье. |

Резюме: Большинство негатива во втором квартале 2020 года уже заложено в ожидания инвесторов. Рынки будут воспринимать статистику на уровне и выше прогнозов с повышенным энтузиазмом. Закачка денег со стороны центробанков способствует уверенности быков. Негативные новости будут иметь краткосрочный эффект.

Однако ключевой положительный триггер для ускорения роста — успех США в борьбе с COVID-19. Более надежный импульс роста возможен в случае появления сигналов о смягчении карантина и возобновлении работы экономики.

При этом акции большой пятерки американского рынка — FAAMG (Facebook, Amazon, Apple, Microsoft, Google) уже находятся вблизи исторических максимумов. С учетом перекупленности по основным мультипликаторам, в них возможна небольшая коррекция. Может возобновиться спрос на наименее устойчивые компании из второго дивизиона.

На сырьевых рынках можно ожидать повышенную волатильность. Золото пользуется повышенным спросом в качестве защитного актива. Попытки коррекции, вероятно, будут выкупаться. Цены на нефть продолжат волатильную “болталку”. Инвесторы ждут сигналов о сокращении излишней добычи, которая давит на котировки.

Главные события уходящей недели

Коронавирусный кризис

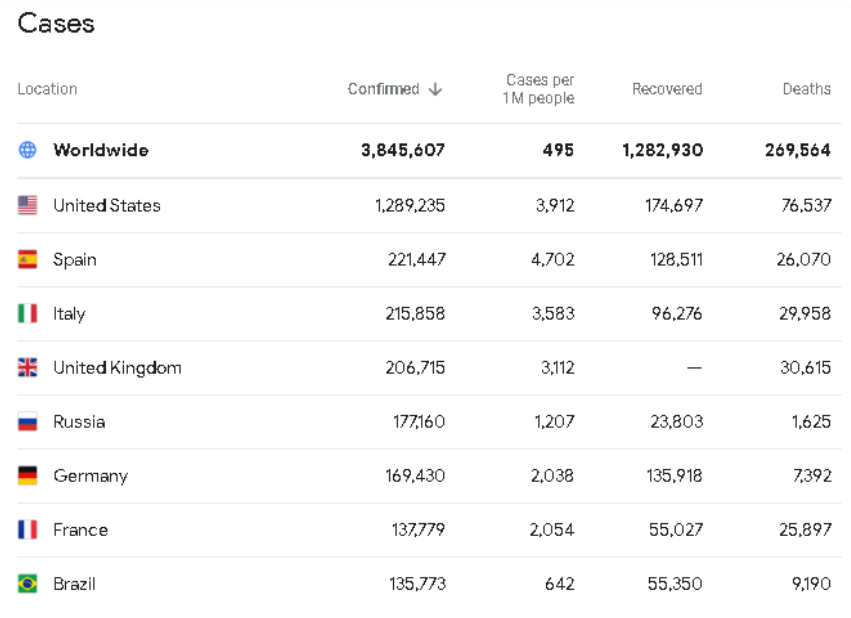

Темпы распространения коронавирусной инфекции Covid-19 в мире продолжили нарастать. Общее количество заболевших приближается к 4 млн. Среднее дневное количество заболевших к концу недели уже превышает 90 тыс. новых случаев.

Основной удар по-прежнему принимают на себя США, где уже более 1.25 млн случаев заражения и 269 тыс. погибших. На второе место выбилась Россия, где в день фиксируют уже больше 10 тыс. новых случаев инфицирования. По общему количеству случаев (177 000) Россия вышла на 5 место.

В большинстве стран ЕС наметился существенный прогресс, темпы выявления новых случаев инфекции уверенно падают. На уходящей неделе власти в Европе сообщали о смягчении карантинных ограничений и перезапуске экономики. Так, в Германии уровень заразности COVID-19 упал до самого низкого с начала эпидемии уровня. Власти возобновляют работу экономики и даже чемпионата страны по футболу.

Президент США Дональд Трамп также планирует запускать экономику, несмотря на все еще большое количество жертв и предупреждения экспертов. Рынки воспринимают данные сигналы позитивно и ждут конкретных шагов.

Большинство аналитиков прогнозируют, что мировая экономика будет восстанавливаться по W-образному или U-образному сценарию. Вторая волна кризиса не исключена, однако последующее восстановление будет достаточно быстрым.

Ситуация на рынках

Индекс S&P 500 с понедельника по четверг вырос на 1.78%. В основном за счет спроса на Apple, Google, Facebook, Microsoft. В условиях высокой неопределенности инвесторы предпочитают вкладывать в “качество”. Впрочем, такая тактика может оказаться рискованной, ведь мультипликаторы уже показывают сильную перекупленность “голубых фишек”. Финансовый и промышленный сектора остаются главными неудачниками.

Чиновники ФРС и правительства США подтвердили, что финансовая поддержка экономики (считай, что эмиссия) не ограничена. Аналитики оценивают, что совокупно центральные банки мира “напечатают” для борьбы с коронакризисом $10 трлн, что превышает даже ожидаемый размер потерь мирового ВВП (порядка $6 трлн). Также рынки готовятся к тому, что до конца года ФРС США может понизить ставку рефинансирования до отрицательных значений. Оба фактора — сильная поддержка для рисковых активов (акции, сырье), но негативны для американского доллара (USD).

В основных валютных парах на уходящей неделе продолжилась “резня бензопилой”. Беспрецедентная эмиссия доллара наталкивается на столь же беспрецедентный обвал экономики еврозоны. До выхода пары EUR/USD из консолидации 1,08 — 1,1 открывать долгосрочные позиции здесь опасно. По совокупности фундаментальных факторов, ситуация развивается не в пользу евро. Высок риск обновления годовых минимумов.

Недельный рост цен на нефть превысил 10% на новостях о том, что США и другие крупные страны воспользуются низкими ценами для пополнения стратегических запасов. Аналитики предупреждают, что эффект может оказаться ограниченным, ведь хранилища заполнены уже на 95%. Несмотря на меры ОПЕК по сокращению добычи, предложение все еще существенно превышает спрос, что в будущем может привести к новому обвалу котировок.

Ситуация в реальном секторе экономики США и других ведущих стран продолжила ухудшаться:

Индексы экономической активности PMI в США, Великобритании и Еврозоне на этой неделе показали рекордно низкие значения. Бизнес прогнозирует дальнейшее ухудшение ситуации в мае.

По данным института ADP, количество безработных в США за апрель выросло на рекордные 20 млн. Лишь за минувшую неделю количество заявок на получение пособия по безработице увеличилось на 3,169 млн.

Сезон отчетности

По состоянию на начало недели отчитались уже 260 компаний из индекса S&P 500, в том числе финансовый сектор и большая пятерка FAAGM (Facebook, Amazon, Apple, Google, Microsoft). Результаты 68% компаний превысили ожидания аналитиков — сравнительно немного, с учетом заниженных ожиданий. Опасение также вызывает постоянное ухудшение прогнозов по прибыли на 2020 и 2021 года.

Из важных квартальных отчетов на уходящей неделе отметим:

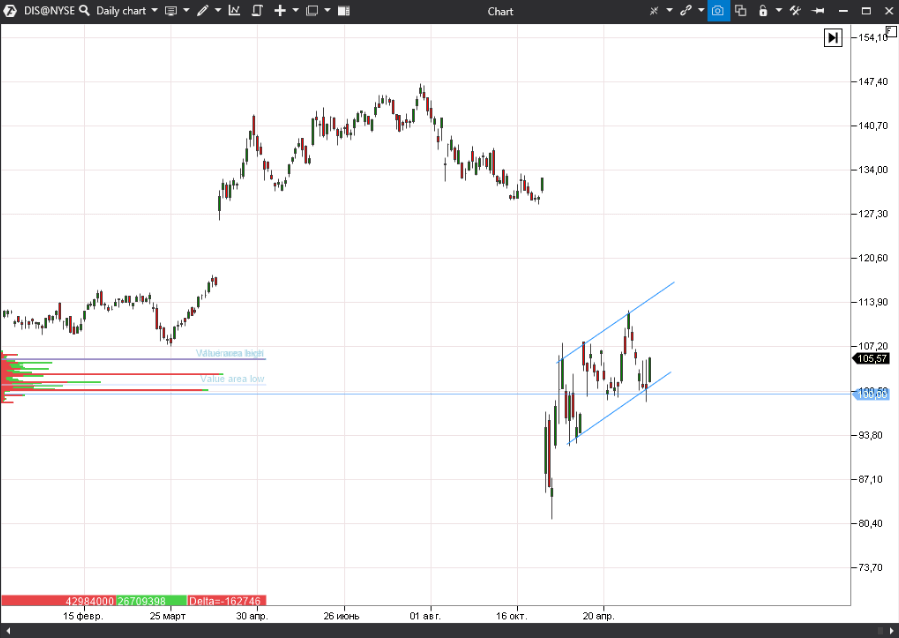

5 мая. Прибыль на акцию Walt Disney (DIS) оказалась на треть меньше прогноза — $0.6 вместо $0.94. Выручка также не оправдала ожиданий — $18 млрд вместо $18.8 млрд. На результатах компании сказалось закрытие тематических развлекательных парков, тогда как медиа бизнес в целом держится неплохо. Котировки DIS отреагировали падением на 2%. Дальнейшему снижению помешала сильная зона поддержки в районе $100 за акцию. Пробой $100 грозит вновь увести котировки в район мартовских минимумов.

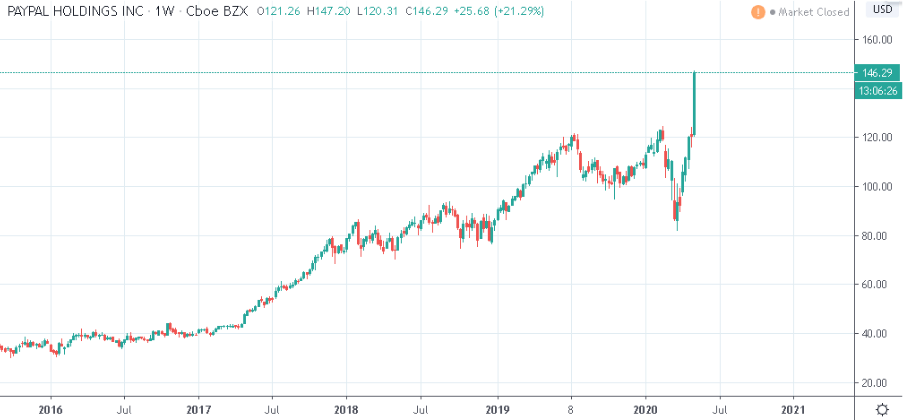

6 мая. Прибыль и выручка платежной системы PayPal (PYPL) оказались ниже прогнозов.

Это не помешало акциям подскочить на 21% и обновить исторический максимум. Инвесторов порадовала информация о рекордном росте количества открытых аккаунтов — 10 млн в первом квартале, 7 млн — только лишь в апреле. Массовый уход бизнесов онлайн играет платежной системе на руку.

Закат эпохи Баффета?

В понедельник, 4 мая, было опубликовано саммари ежегодного собрания акционеров одной из самых дорогих компаний мира, холдинга Уоррена Баффета Berkshire Hathaway (BRK.A, BRK.B). Что стало известно:

Убыток в первом квартале составил рекордные $49 млрд. Кризис нанес по позициями легендарного миллиардера-инвестора болезненный удар. Основной вклад в убыток внесла переоценка миноритарных пакетов акций компаний из индекса S&P 500, таких как Apple (AAPL), Coca-Cola (KO), JPMorgan Chase (JPM). Напомним, что Berkshire Hathaway — это холдинговая компания, основной бизнес которой сосредоточен в страховании. Также ей принадлежат пакеты акций других ведущих компаний США из различных отраслей.

Баффет избавился от акций американских авиакомпаний Delta Air Lines, Southwest Airlines Co., American Airlines и United Airlines. Из-за коронакризиса этот бизнес стал слишком рискованным. Уход крупного и авторитетного акционера еще сильнее подорвал позиции авиаперевозчиков.

Страховой бизнес Berkshire также под ударом, предупреждает Баффет, поскольку расходы на лечение будут расти быстрее инфляции.

Вывод: все больше экспертов сомневаются, что стратегия Баффета эффективна в нынешних экономических условиях. Инвесторов также пугает риск смерти (или отхода от дел) 89-летнего миллиардера. С 18 февраля Berkshire (BRK.A) потеряла более 30% капитализации.

График недели

Биткоин впервые с февраля протестировал психологически важный уровень $10 000 за 1 BTC. Закрепление выше откроет дорогу к максимумам прошлого года в районе $13 500 за BTC. Лишь уход и закрытие дня ниже всплеска объема в зоне $8700-$8900 отменяет сценарий быстрого роста.

Драйвером роста выступает халвинг, который ожидается 12 мая. Напомним, что после этого события вознаграждение майнерам упадет в 2 раза. Это значит, что предложение биткоина также сократится, что позитивно для курса. После халвинга в 2012 и 2016 гг. биткоин показывал суперциклы роста длиною в полтора года каждый. Ряд инвесторов ожидает, что ситуация может повториться. Впрочем, с учетом волатильности криптовалюты, инвесторам не стоит терять голову и пренебрегать риск-менеджментом.

Желаем вам успешной торговли и верных инвестиционных решений!