Почему образовались отрицательные цены на нефть?

Всем привет. 20 апреля произошло историческое событие — майский фьючерс на нефть марки WTI торговался по отрицательным ценам, почти достигнув отметку — 40 долларов. Да! Цена на нефть была МИНУС СОРОК долларов.

В реальной жизни покупка нефти по такой цене означала бы то, что Вам бы платили за то, что Вы забрали у продавца эту нефть. Для тех, кому сложно представить такую ситуацию — приведем аналогию. В развитых странах, чтобы избавиться от подержанной машины, зачастую продавцу приходиться платить. Выходит, что в моменте ценность нефти приравнивалась к подержанной машине, которую везут на утилизацию.

В этой статье мы будем разбираться, что же происходило на бирже СМЕ с майским фьючерсом с помощью инструментов объемного анализа в ATAS.

Давайте обратимся к сайту CME Group и посмотрим спецификацию нефти с тикером CL. Сразу скажем, что трейдеры, торгующие нефть в массе своей перешли на торговлю июньским контрактом еще в пятницу — 17 апреля. Это мы видим по проторгованным обьемам на июнськом контракте. То есть, пострадать могли те трейдеры, которые погнались за легкой наживой. Они должны были осознавать риски торговли неликвидным инструментом за 1 день до экспирации.

Если Вы торгуете фьючерсы на нефть, то знаете негласное правило — прекращать торговлю контрактом хотя бы за 2 дня до даты экспирации.

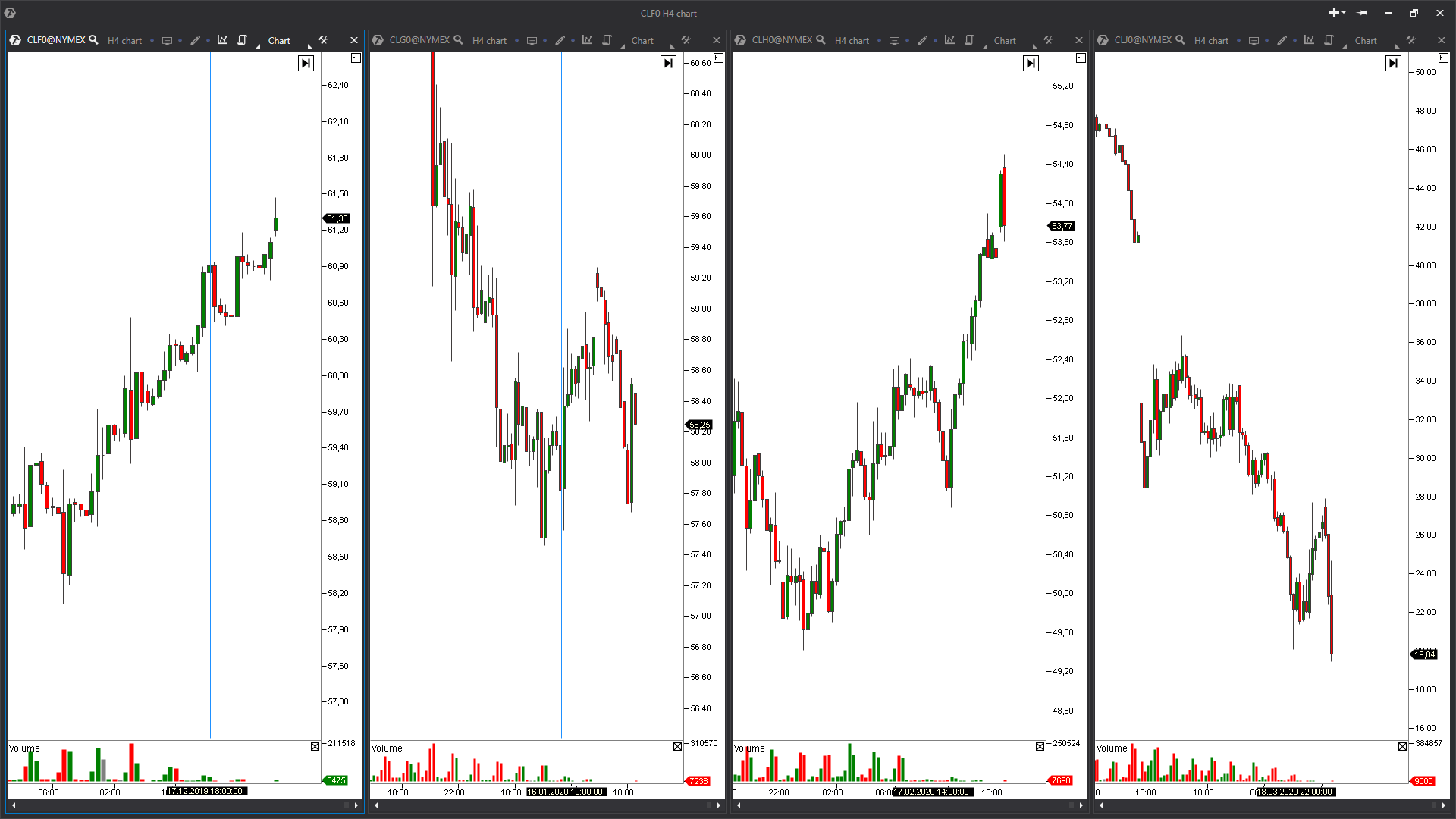

На графиках ниже Вы видите последние 4 контракта до майского. Анализ объемов подтверждает это правило. Риски торговли резко возрастают, а движения могут быть непредсказуемыми. В ATAS Вы можете использовать контракт Continuous для автоматического перехода графика на самый ликвидный контракт. Те, кто торговал в ATAS нефтью, скорее всего торговал на июньском контракте, на котором ничего сверхъестественного не происходило.

Как вы можете заметить, в последние дни перед экспирацией на фьючерсе происходят импульсные движения. Тоже самое но в астрономических масштабах произошло и на майском контракте.

Также важный момент, фьючерс CL на CME — не поставочный, это означает, что покупки по отрицательным ценам не гарантировали выплаты от продавца покупателям. Здесь речь может идти только о зафиксированной прибыли или убытке в долларах.

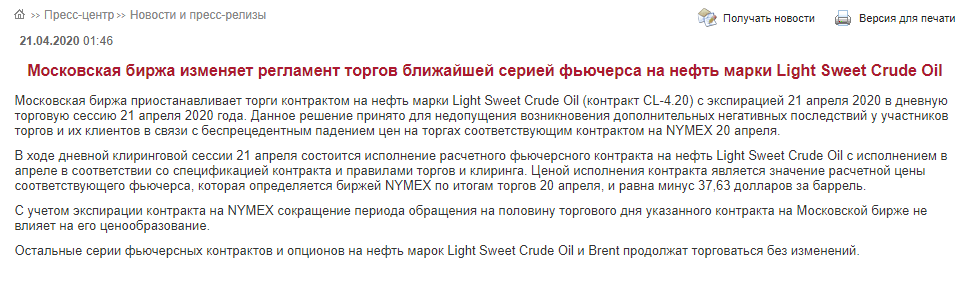

Такая ситуация привела к тому, что на Московской бирже приостановили торги нефтью марки WTI. Московская биржа уведомила об этом своих клиентов на сайте.

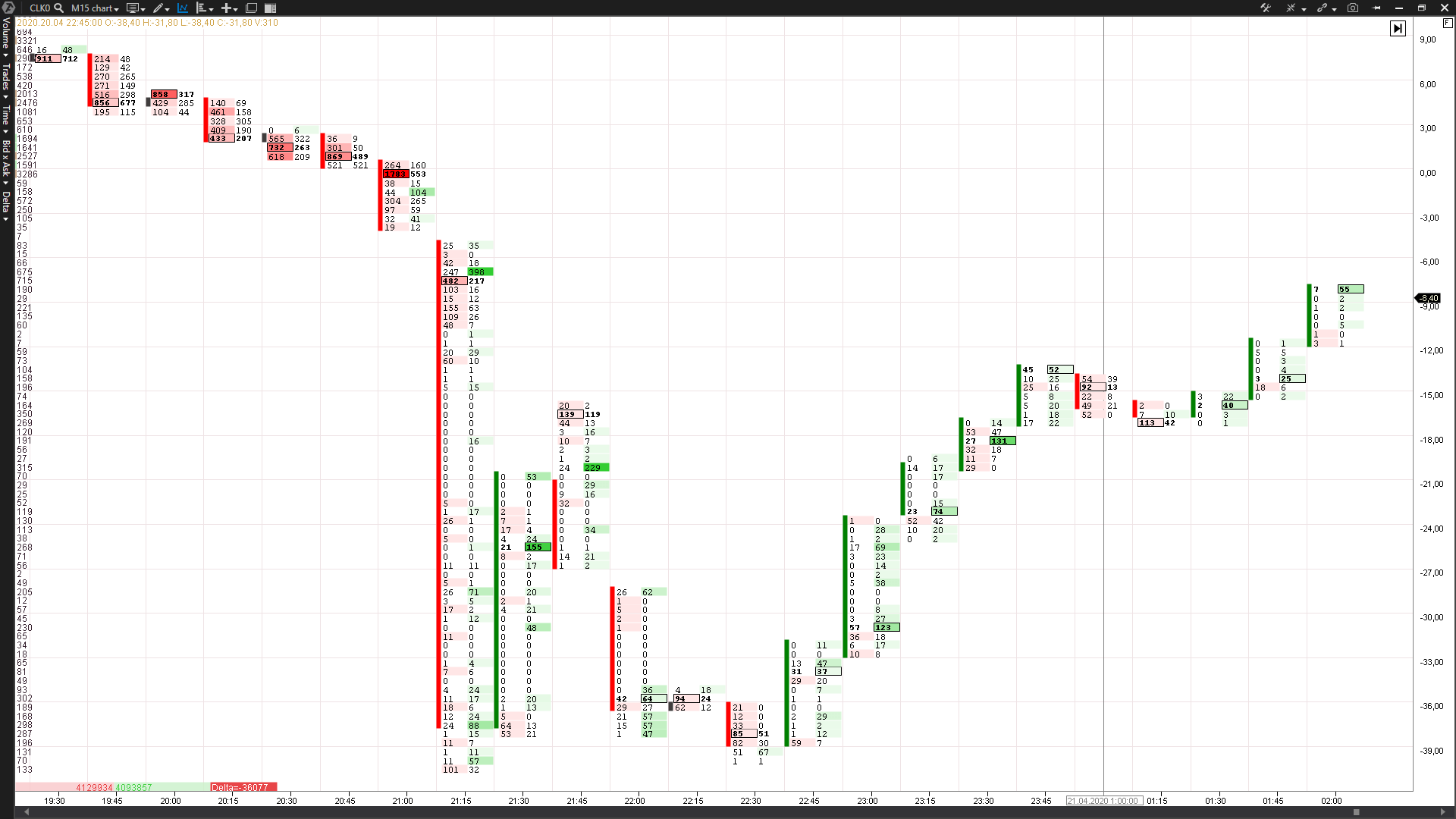

Давайте посмотрим, что же происходило фактически в момент ухода цены ниже отметки 0 долларов. Для этого нам понадобится график футпринт и визуализация ленты принтов Cumulative Trades.

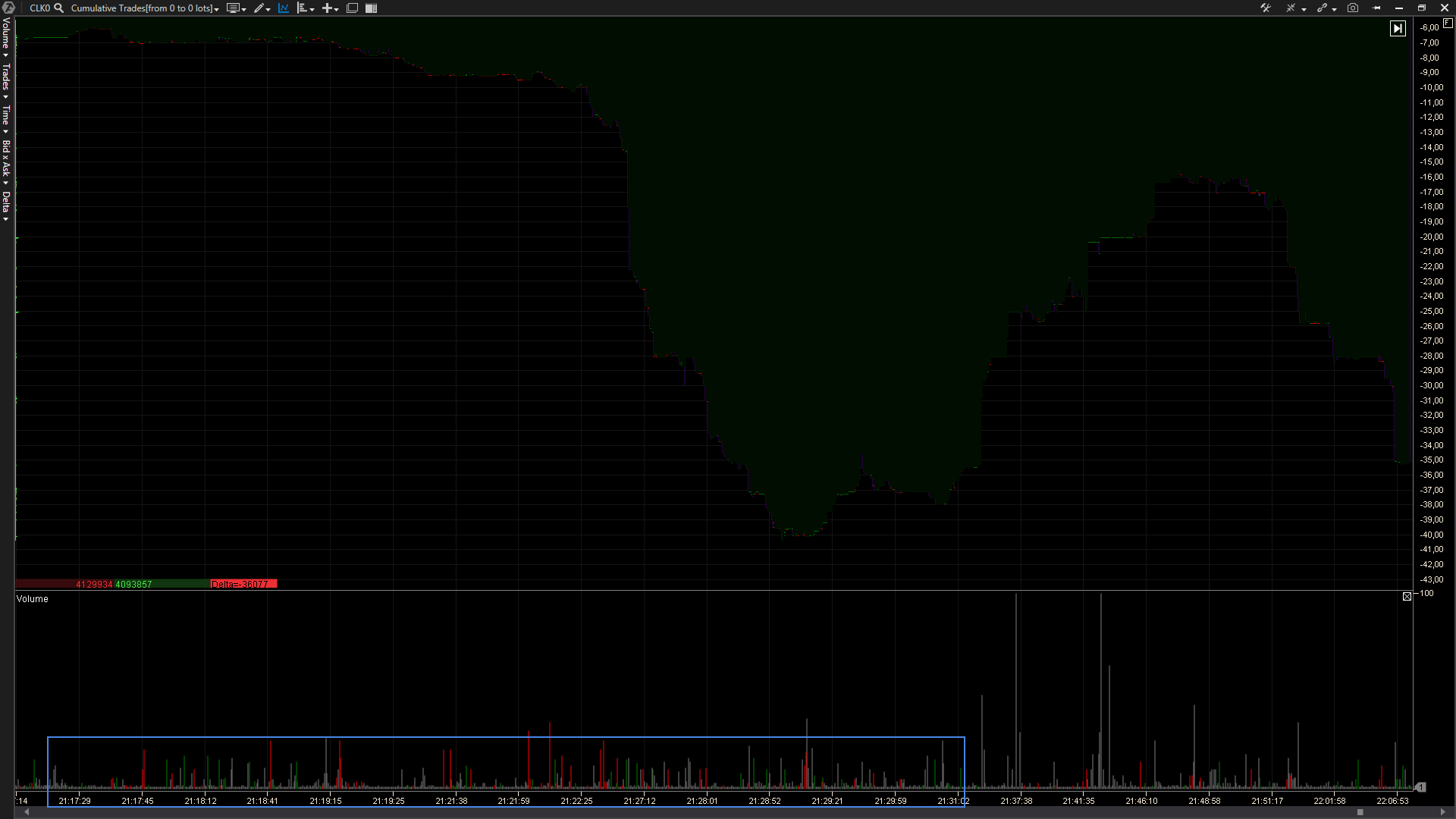

На графике М15 загружен футпринт в режиме BidAsk Ladder. Также установлен масштаб графика 60 тиков, что бы мы смогли увидеть все кластера на одном графике. При подходе к нулевой цене мы видим значительный перевес маркет ордеров на продажу. Но цена двигалась относительно медленно, в течение как минимум полутора часов. Это говорит о том, что не было единственного очень крупного маркет ордера, который в рамках низкой ликвидности в стакане очень быстро бы достиг отрицательных значений.

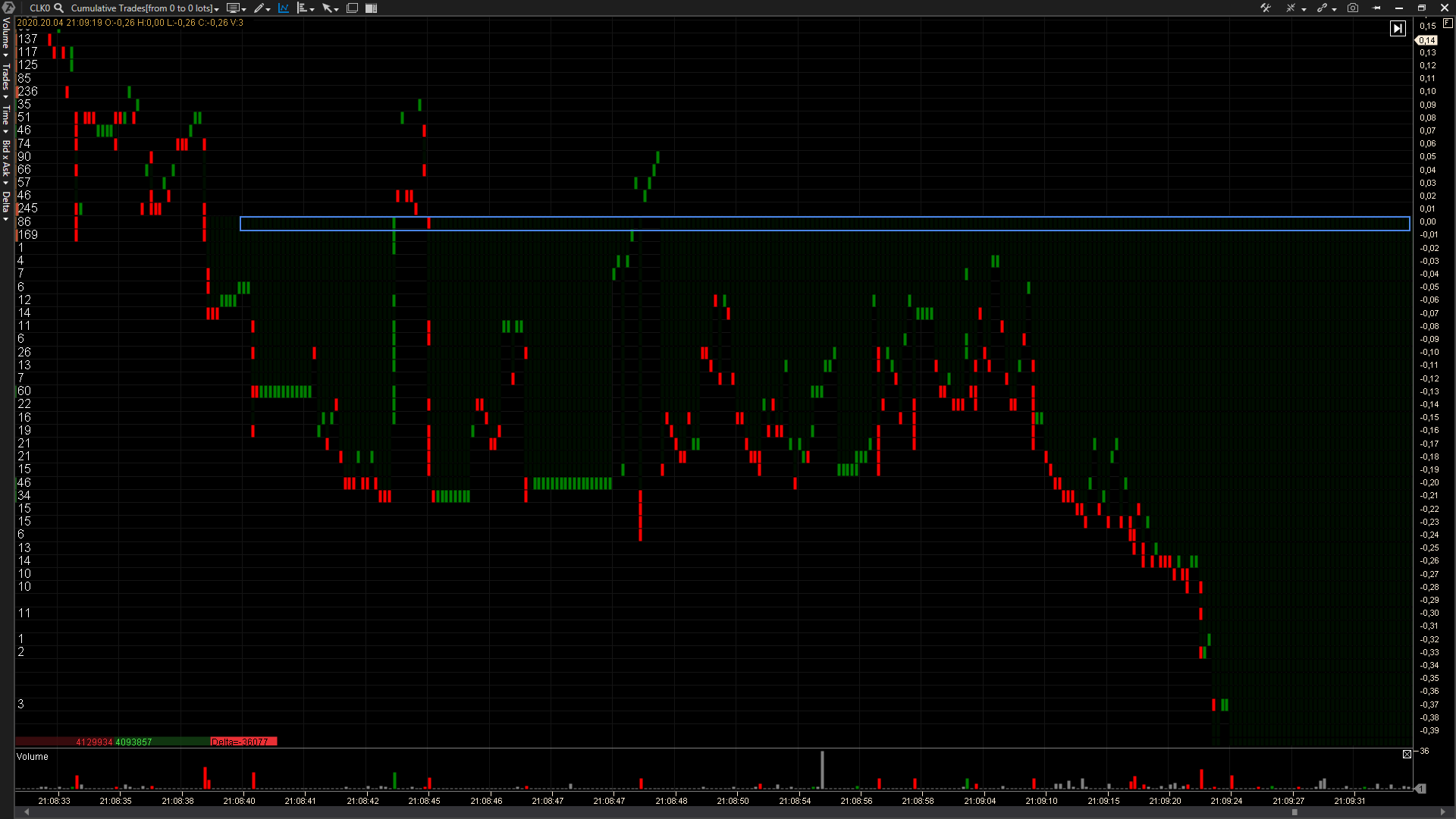

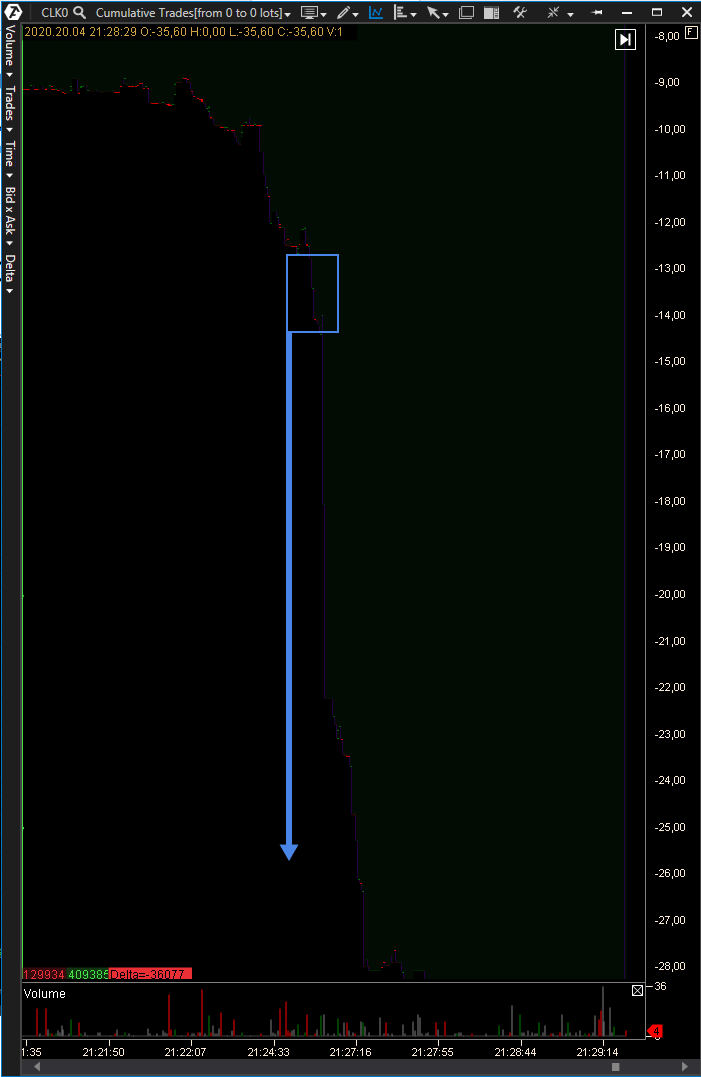

Цену планомерно опускала повышенная активность агрессивных продавцов. Перед преодолением значения 0 мы видим кластер с крупной отрицательной дельтой. Может показаться, что там был один крупный ордер на продажу, но это не так. Мы это увидим перейдя на график ленты Cumulative Trades.

На этом примере вы видите, что происходило в момент тестирования цены 0. Шли хоть и очень быстрые и на малом объеме, но достаточно привычные торги. Продажи чередовались с покупками, но разрыв между покупками и продажами говорит об очень большом спреде в стакане. Ликвидность была, но минимальная. На таких скоростях как правило торгуют роботы. Хотя не исключено, что сделки могли совершаться вручную трейдерами, но вероятнее всего, их процент был минимальный. То есть шла “драка роботов”.

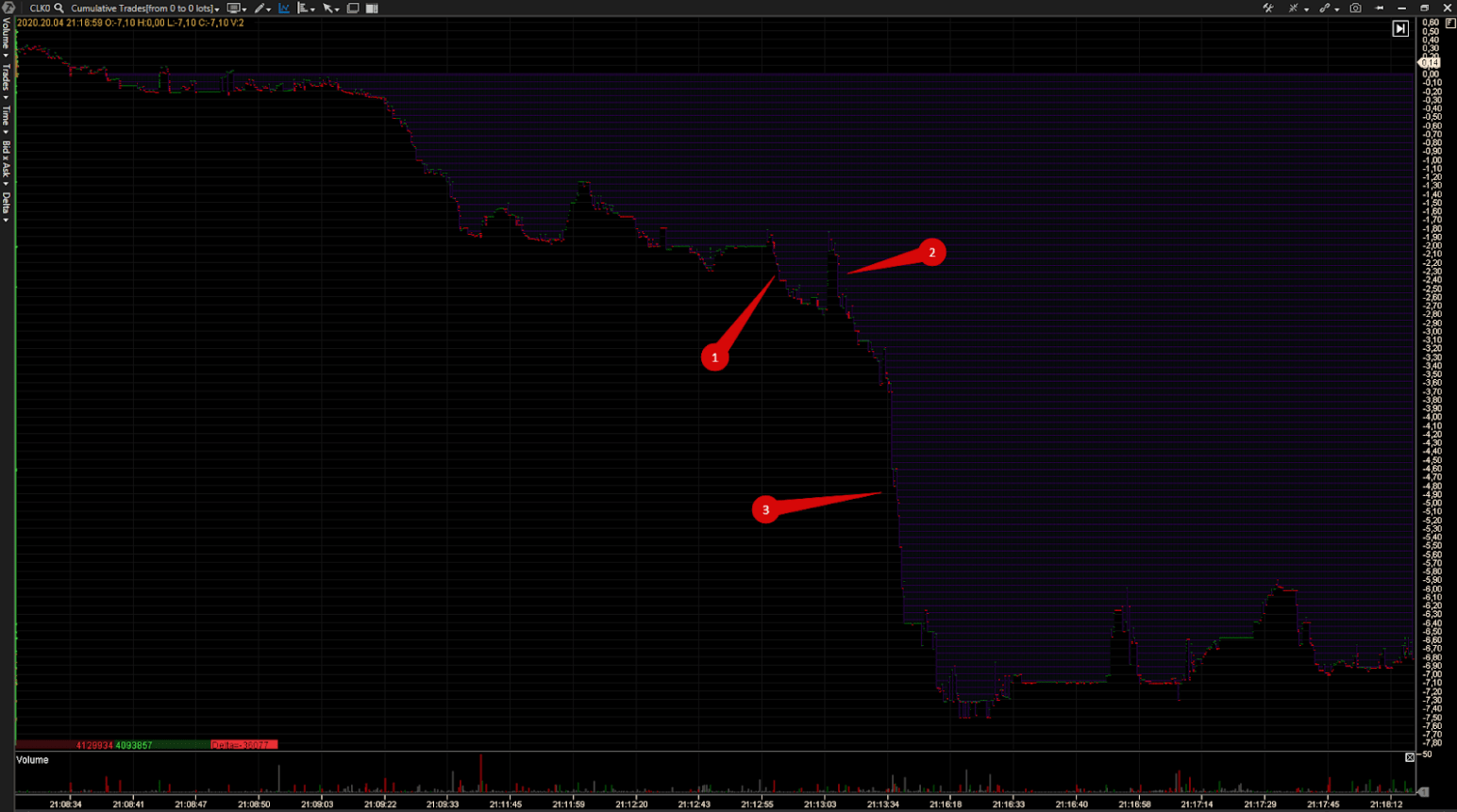

В какой то момент цене просто не давали закрепиться выше отметки 0 долларов. Это продолжалось примерно 25 секунд, после чего цена начала стремительное падение в сторону отрицательных значений. Это еще одно подтверждение тому, что роботы контролировали это падение. Хотя в моменте мало кто мог бы подумать, что цена пойдет ниже, и желающих купить тут должно было прибавиться.

Во время первой волны снижения мы видим острую нехватку ликвидности на бидах и разрывы в ценах между сделками на продажу. Цена молниеносно двигалась вниз.

А вот с продажами в стакане все обстояло намного лучше (если можно так выразиться). После первых признаков удержания цены ниже нулевой отметки, перед сильными импульсами вниз мы наблюдали серии поглощения инициативных покупок.

В какой то момент ликвидность полностью ушла, и мы увидели молниеносное движение с 13 до 34 долларов.

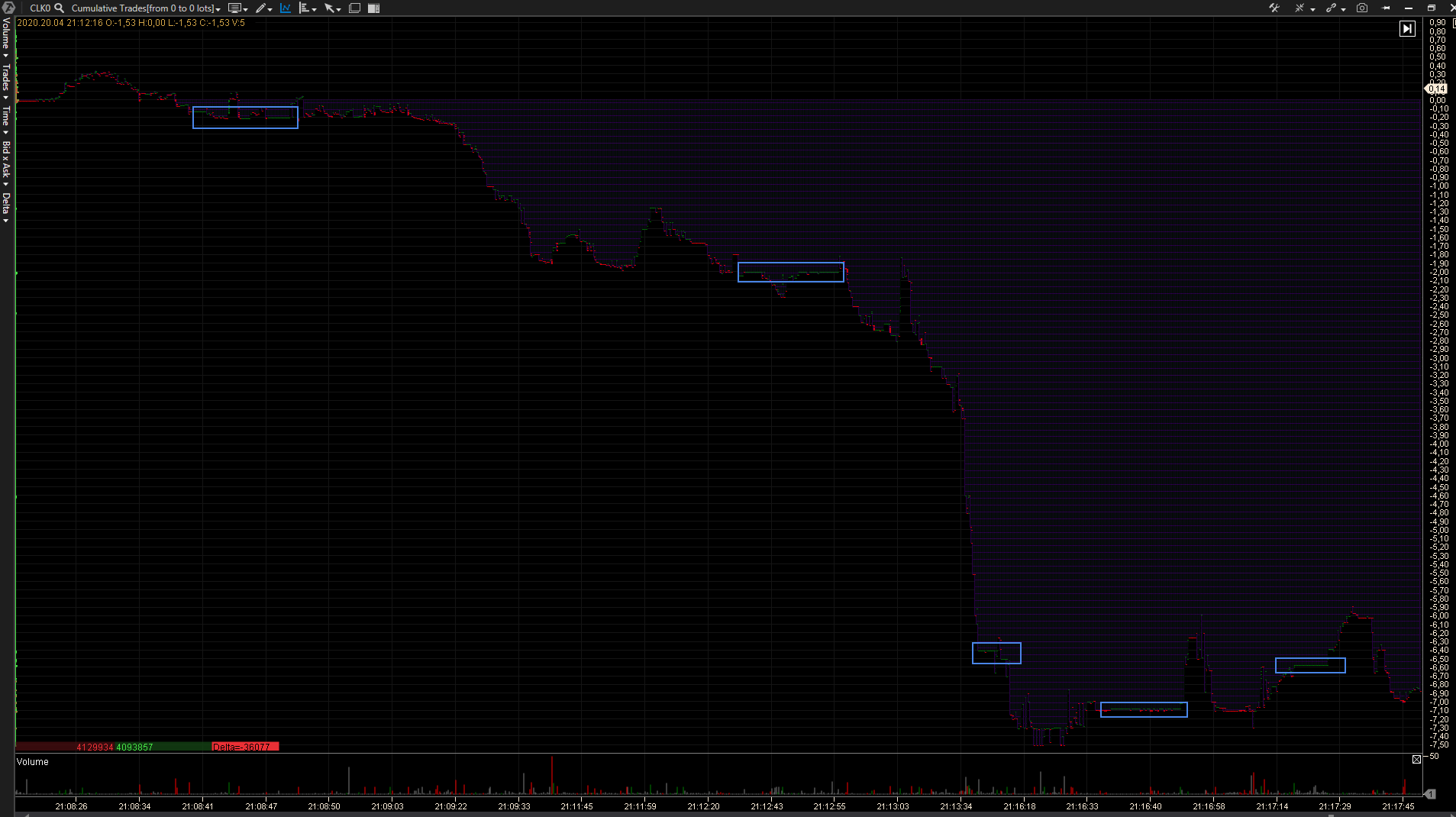

Микроструктура рынка на этом падении говорит нам несколько вещей:

- В начале пробоя цены 0 долларов, покупатели пытались сопротивляться. Были замечены попытки лимитными ордерами на покупку удержать цену.

- Перед основным падением шла очевидная борьба роботов с явными признаками поглощения инициативных покупок. Продавец действовал направленно, не давая покупателя вернуть торговлю в пределы цен, поддающихся здравому смыслу.

- Основное молниеносное падение произошло за 4 минуты с короткими остановками.

- В конце снижения не было замечено больших объемов, все снижение проходило на примерно одинаковых объемах. То есть, предположение, что цену снижали специально, чтобы “выжать” какую-то определенную позицию покупателя, выглядит не очень правдоподобно.

- По ходу всего снижения в рынок поступали маркет ордера на покупку. Возможно, одни роботы охотились за другими, более “слабыми”.

Проанализировав эту ситуацию, мы можем прийти к выводу, что этот момент был вызван колоссальным влиянием торговых высокочастотных алгоритмов на современных рынках. Скорее всего, через некоторое время мы с вами увидим документальный фильм, где нам предложат объяснение сложившейся ситуации.

В реальности мы стали свидетелями, что биржа не собиралась останавливать торги несмотря на то, что цена на майский контракт потеряла 100% в цене и ушла намного ниже объяснимого значения.

Подводя итог, хотим порекомендовать трейдерам несколько очень важных вещей:

- Торгуйте только ликвидными контрактами фьючерсов при помощи универсального контракта Continuous в ATAS

- Не открывайте сделки за 2 дня до даты экспирации и внимательно следите за календарем.

- Как видите, покупателей в этой ситуации правила ММ могли не спасти, но выставленный стоп лосс поможет избежать сверх убытков.

Всем профитов, и до встречи в следующих статьях.