08/11/2024

Volatilität: Bedeutung in der Finanzwelt und wie sie mit Aktien funktioniert

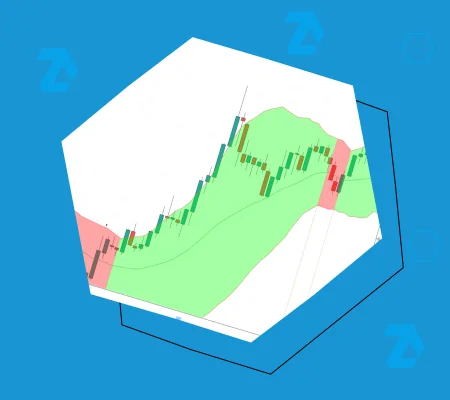

Das Wort „Volatilität“ stammt vom lateinischen Wort „volātilis“ (fliegend, schnell, vorübergehend, veränderlich). Im Kontext der Finanzmärkte bezieht sich die Volatilität auf die Schwankungsanfälligkeit des Preises eines finanziellen Vermögenswerts (wie Aktien, Futures oder Kryptowährungen).

Die Volatilität verschiedener Vermögenswerte variiert je nach Risikoniveau und Marktdynamik. Bitcoin ist beispielsweise für seine hohe Volatilität bekannt, mit täglichen Kursschwankungen von typischerweise 3 % bis 5 %. Im Gegensatz dazu gelten 10-jährige US-Staatsanleihen als Anlagen mit geringer Volatilität, deren tägliche Kursschwankungen in der Regel zwischen 0,2 % und 0,5 % liegen.

Lesen Sie mehr:

Wichtigste Erkenntnisse

- Die Volatilität im Handel ist ein statistisches Maß für die Kursschwankungen eines finanziellen Vermögenswertes und kann als Indikator für das Marktrisiko dienen.

- Sie ist ein wesentlicher Bestandteil des Handels und nicht immer negativ.

- Hohe Volatilität ist ein Zustand, der Chancen für kurzfristige Gewinne bieten kann, aber auch das Risiko von Verlusten erhöht.

- Es gibt zwei Haupttypen: die historische Volatilität, die auf vergangenen Kursbewegungen beruht, und die implizite Volatilität, die anhand von Optionspreisen künftige Schwankungen vorhersagt.

- Der VIX-Index (oft als „Angst-Index“ bezeichnet) ist ein wichtiger Maßstab für die implizite Volatilität des Aktienmarktes in den nächsten 30 Tagen.

- Indikatoren wie Bollinger Bands und ATR werden ebenfalls verwendet, um das Ausmaß der Kursschwankungen zu beurteilen.