Если вы задумываетесь об инвестициях, то, скорее всего, вы часто слышали термин «волатильность». Он происходит от латинского volātilis («летающий; быстрый; временный; изменчивый»).

Что означает волатильность на финансовых рынках? Все о волатильности – в данной статье.

Читайте далее:

Что такое волатильность

В нефинансовом мире волатильность описывает тенденцию к быстрым, непредсказуемым изменениям. В применении к финансовым рынкам определение не сильно отличается – просто оно немного более техническое.

Волатильность рынка – это статистическая мера отклонений цены активов от установленного эталона или собственных средних показателей.

Это означает меру, насколько велико внезапное колебание или сильное изменение цены акции или другого финансового актива.

Простыми словами волатильность рынка – это частота и величина движения цены вверх или вниз. Чем сильнее и чаще колеблются цены, тем более волатильным является рынок.

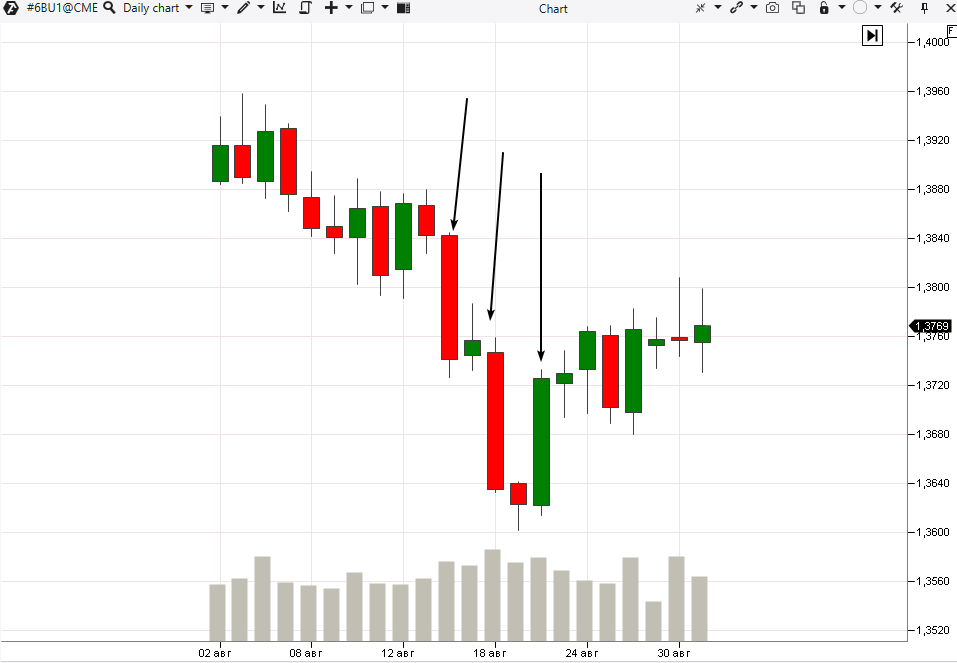

Пример. На картинке ниже – дневной график цен фьючерсных контрактов на британский фунт за август 2021 года. Если речь идет про волатильность валютного курса, то 16, 18 и 22 августа (эти дни отмечены стрелками) были самыми волатильными.

Неудивительно, что волатильность валют, акций и других активов часто рассматривается как показатель риска в инвестициях. При этом по распространенному мнению:

низкая волатильность связана с безопасностью и предсказуемостью результатов,

а высокая волатильность указывает на опасность и негативные последствия.

Хотя повышенная волатильность может быть признаком проблем, она почти неизбежна при долгосрочном инвестировании и на самом деле может быть одним из ключей к успеху в инвестировании.

Подумайте об этом, как о езде на велосипеде.

Когда вы садитесь на велосипед, вам никогда не гарантирована безопасная поездка.

Небольшие случайные колебания являются типичной частью поездки и обычно проходят незаметно. Но если вы внезапно широко развернетесь, чтобы объехать препятствие, ваш курс станет труднее корректировать, что увеличит вероятность того, что вы потеряете равновесие и больно упадете.

Некоторые пути имеют меньше поворотов и изгибов, чем другие. Оценка риска любого конкретного пути и составление схемы его наиболее опасных изгибов – это то, как инвесторы оценивают и измеряют волатильность.

И что еще более важно, понимание волатильности может помочь вам в принятии решений о том, когда, где и как инвестировать.

Виды волатильности

Существует два типа волатильности рынка:

Оба вида волатильности (HV и IV) выражаются как в виде процентов, так и в виде стандартных отклонений (плюс или в минус). Если вы говорите, что стандартное отклонение акций XYZ составляет 10%, это означает, что они могут либо получить, либо потерять 10% от своей общей стоимости. Чем выше это число, тем более волатильны акции.

Как измеряется волатильность рынка?

Волатильность рынка измеряется путем определения стандартного отклонения изменений цен за определенный период времени. Статистическая концепция стандартного отклонения позволяет увидеть, насколько что-то отличается от среднего значения.

Покажем, как определить волатильность акции на примере.

Задача. Рассчитать волатильность акций XYZ за последние четыре дня. Цены на акции указаны ниже:

День 1 — 10 $

День 2 — 12 $

День 3 — 9 $

День 4 — 14 $

Формула расчета волатильности будет понятна из следующего решения.

Чтобы рассчитать волатильность цен, нам необходимо сделать 6 простых шагов.

Шаг 1. Найти среднюю цену:

10 $ + 12 $ + 9 $ + 14 $ / 4 = 11,25 $

Шаг 2. Вычислить разницу между каждой ценой и средней ценой:

День 1: 10 — 11,25 = -1,25

День 2: 12 — 11,25 = 0,75

День 3: 9 — 11,25 = -2,25

День 4: 14 — 11,25 = 2,75

Шаг 3. Возвести в квадрат каждую разницу от предыдущего шага:

День 1: (-1,25) в квадрате = 1,56

День 2: (0,75) в квадрате = 0,56

День 3: (-2,25) в квадрате = 5,06

День 4: (2,75) в квадрате = 7,56

Шаг 4. Просуммировать квадраты разностей:

1,56 + 0,56 + 5,06 + 7,56 = 14,75.

Шаг 5. Найти дисперсию:

Дисперсия = 14,75 / 4 = 3,69

Шаг 6. Найти стандартное отклонение:

Стандартное отклонение = квадратный корень из 3,69 = 1,92.

Стандартное отклонение указывает на то, что цена акций ABC Corp. обычно отклоняется от средней цены акций на 1,92 доллара. Это и есть решение для задачи.

Стандартные отклонения важны, потому что они не только говорят вам, насколько может измениться значение, но и обеспечивают основу для вероятности того, что это произойдет. В 68% случаев значения будут в пределах одного стандартного отклонения от среднего, в 95% случаев они будут в пределах двух и в 99,7% случаев будут в пределах трех.

Трейдеры рассчитывают стандартные отклонения рыночных значений на основе торговых значений на конец дня, изменений значений в течение торговой сессии внутридневной волатильности или прогнозируемых будущих изменений значений.

Сторонние наблюдатели за рынком, вероятно, больше всего знакомы с этим последним методом, который используется индексом волатильности Чикагской биржи опционов, обычно называемым VIX.

Индекс волатильности VIX

VIX – наиболее известный показатель волатильности фондового рынка.

Созданный Чикагской биржей опционов, этот индекс обычно называют «индикатором страха» фондового рынка, поскольку он представляет собой моментальный снимок прогнозов рынка относительно волатильности на следующие 30 дней (которые затем пересчитываются в годовом исчислении, чтобы получить набор прогнозов на следующие 12 месяцев).

Для этого VIX “собирает” цены опционов пут и колл на стоимость индекса S&P 500, который часто используется для представления рынка в целом. Затем эти цифры взвешиваются, усредняются и пропускаются через формулу, которая выражает то, насколько уверенно чувствуют себя инвесторы.

Простыми словами VIX показывает, насколько трейдеры ожидают, что цена S&P 500 изменится вверх или вниз в следующем месяце. Так что VIX – это обоснованный показатель волатильности акций.

Как правило, чем выше VIX, тем дороже опционы. Почему?

Потому что тип опционов, называемых путами, представляет собой соглашения для трейдеров о продаже базового актива, в данном случае S&P 500, по определенной цене через определенное время. Эти путы становятся более желательными (и дорогими) по мере увеличения вероятности того, что S&P 500 упадет в цене. Если S&P 500 упадет ниже цены продажи их пут-опционов, они получат прибыль.

Таким образом, растущая стоимость этих пут-опционов становится индикатором ожидаемых рыночных падений и, как следствие, волатильности.

Исторически сложилось так, что нормальные уровни VIX находятся в диапазоне до 20, а это означает, что индекс S&P 500 будет отличаться от своих средних темпов роста не более чем на 20% большую часть времени.

Однако в периоды паник он может достигать и 80. Начиная с 2004 года такое было дважды:

Примерно один раз в пять лет следует ожидать, что рынок упадет примерно на 30%, это примерно средний показатель.

При этом подразумеваемая волатильность для средней акции составляет около 15%. Поэтому будьте осторожны, если вы видите актив с IV более 20%.

Кроме того, всегда существует вероятность экстремальных всплесков волатильности, подобных обвалу фондового рынка в 1987 году, когда промышленный индекс Доу-Джонса упал на 22,6% за один день.

Есть бесчисленное множество способов отреагировать на то, если цена вашего портфеля резко меняется. Но одно можно сказать наверняка: эксперты не рекомендуют панические продажи после сильного падения рынка.

По мнению аналитиков Центра финансовых исследований Шваба, в периоды с 1970 года, когда акции упали на 20% и более, они принесли наибольшую прибыль в первые 12 месяцев восстановления.

Как справиться с волатильностью рынка

Если волатильность рынка заставляет вас нервничать, попробуйте один из следующих подходов:

Помните свой долгосрочный план

Инвестирование это долгосрочная игра, и хорошо сбалансированный диверсифицированный портфель был фактически построен с учетом таких периодов.

Считайте волатильность рынка возможностью

Например, во время медвежьего рынка 2020 года вы могли бы купить акции индексного фонда S&P 500 примерно за треть цены, по которой они были месяцем ранее, после более чем десятилетнего устойчивого роста. К концу 2020 года ваши инвестиции вырастут примерно на 65% с минимума года и на 14% с начала года.

Создайте неприкосновенный запас

Волатильность криптовалют, акций и фьючерсов – не проблема, если вам не нужно ликвидировать позицию. Вот почему для инвесторов важно наличие резервного фонда, равного расходам на проживание от трех до шести месяцев.

При необходимости перебалансируйте свой портфель

При ребалансировке продайте часть класса активов, которая заняла слишком большую часть вашего портфеля. Используйте выручку, чтобы купить больше классов активов, чья доля стала слишком мала. Перебалансировку рекомендуется проводить, когда распределение отклоняется на 5% или более от исходного соотношения.

Является ли волатильность тем же самым, что и риск?

Вы можете подумать, что риск и волатильность то это синонимы. Но это не так.

Волатильность – это оценка движения цены, который включает в себя как потери, так и прибыли, в то время как риск – это исключительно показатель потерь.

Очевидно, что риск и волатильность связаны. И волатильность является полезным фактором при рассмотрении вопроса о том, как уменьшить риск. Однако смешение этих двух факторов может серьезно ограничить возможности прибыльности вашего портфеля.

Индикатор волатильности

Так как волатильность связана с отклонением цены от средних значений, многие известные индикаторы могут использоваться для измерения волатильности. Те же полосы Боллинджера – если полосы расширяются, значит волатильность растет.

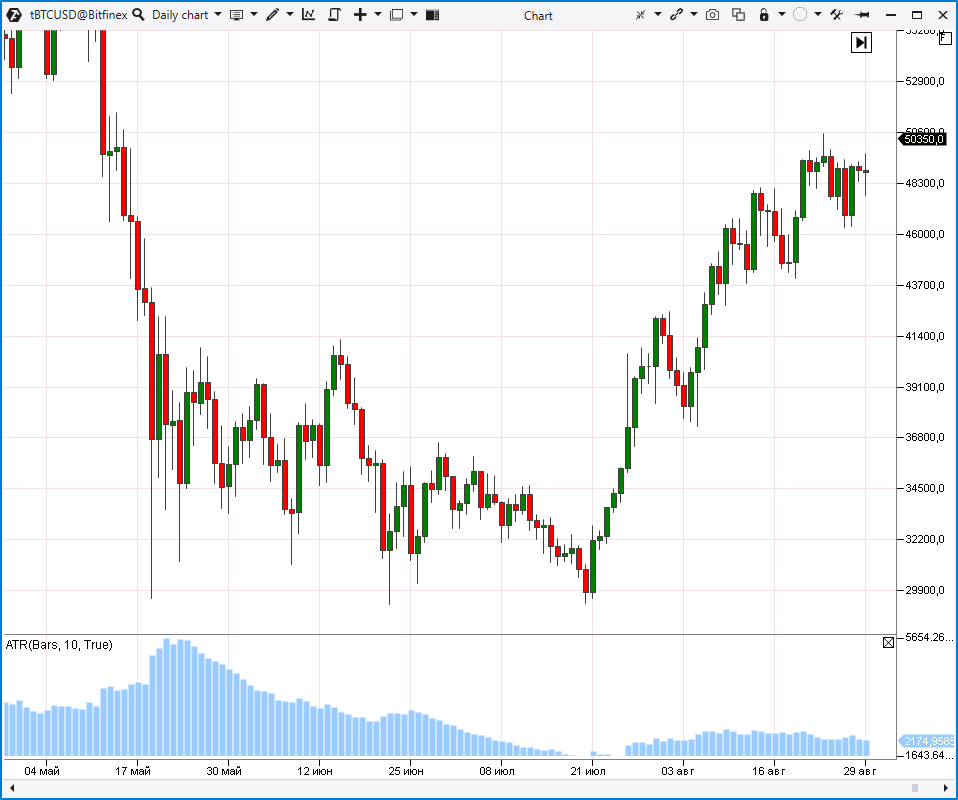

Но, пожалуй, самый распространенный для этих целей – это ATR. В платформе ATAS индикатор волатильности ATR добавляется на график так, как и все остальные индикаторы:

в окне графика откройте менеджер индикаторов (или нажмите Ctrl+I);

в списке индикаторов найдите Technical Indicators / ATR;

нажмите Add и ОК.

Индикатор волатильности ATR (average true range) измеряет разницу между high и low, а затем сглаживает результат. Поэтому ATR универсален и может измерять волатильность валютных пар (например, волатильность рубля к доллару), акций, криптовалют и любых других активов на любых периодах.

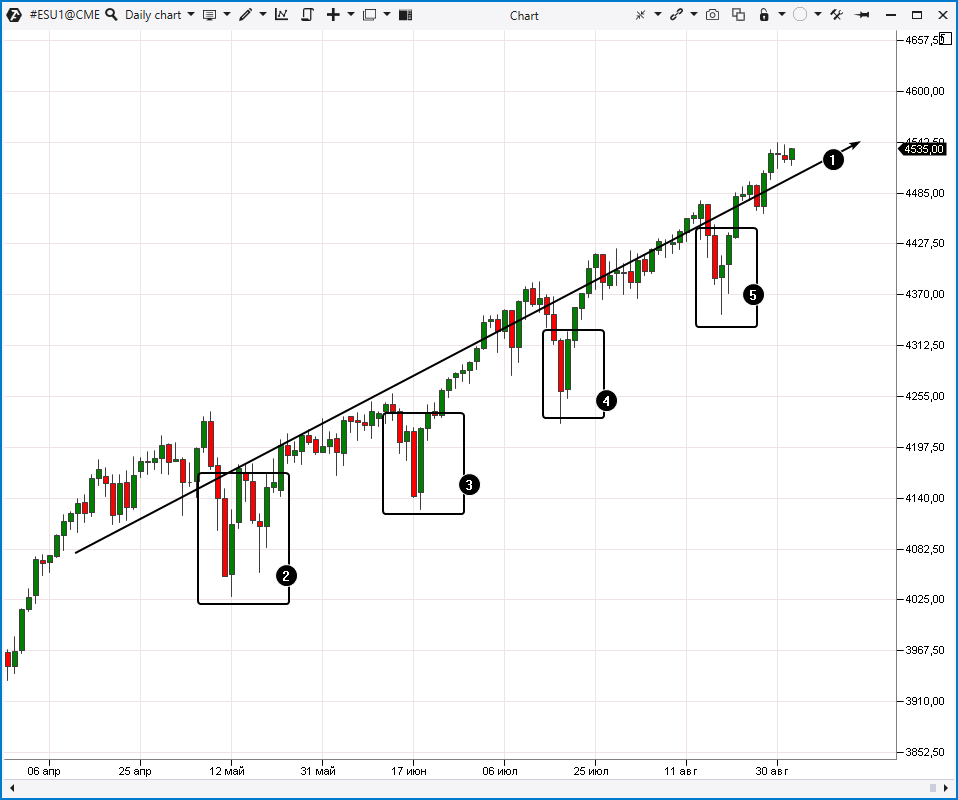

На картинке выше показано, что во время падения криптовалют в середине мая 2021 года волатильность была чрезвычайно высокая.

Выводы

Волатильность не является чем-то плохим по своей сути.

Волатильность рынка – неизбежная и нормальная часть инвестирования, и ее следует ожидать от рынка. Если бы рынки пошли всегда плавно вверх, то инвестировать было бы легко, и мы были бы все богаты. Но это не так.

Так как заработок тесно связан с изменением цен – то волатильность может восприниматься как благо для спекулянтов. Оценивая текущий баланс покупок и продаж с помощью платформы ATAS (скачать бесплатно тут), вы можете выработать прибыльную стратегию торговли и с большей эффективностью применить ее на волатильных рынках.

Информация в этой статье не может быть воспринята как призыв к инвестированию или покупке/продаже какого-либо актива на бирже. Все рассмотренные в статье ситуации описаны с целью ознакомления с функционалом и преимуществами платформы ATAS.