Voss Predictive Filter traite les fluctuations de prix comme cycliques. Selon sa logique, les signaux de l’indicateur identifient les points d’achat et de vente. À quel point sont-ils rentables ? Vous l’apprendrez grâce à cet article.

A lire dans l’article :

Historique de l’indicateur

Un article Peek Into the Future de John Ehlers a été publié dans le numéro d’août 2019 du magazine Technical Analysis of Stocks & Commodities, dans lequel l’auteur a proposé un indicateur intéressant – Voss Predictive Filter (la capture d’écran ci-dessous est tirée de l’article original).

Le fonctionnement de l’indicateur est basé sur un filtre à retard négatif universel pour la prédiction des signaux, qui a été développé par Henning U. Voss.

Vous pouvez trouver la formule de calcul de l’indicateur et une description détaillée de la signification des paramètres dans l’article PDF original (A Peek Into The Future) sur le site Web de John Ehlers et également dans la base de connaissances ATAS.

Examinons donc cet indicateur et voyons s’il a des perspectives d’application.

Signaux indicateurs du filtre prédictif Voss

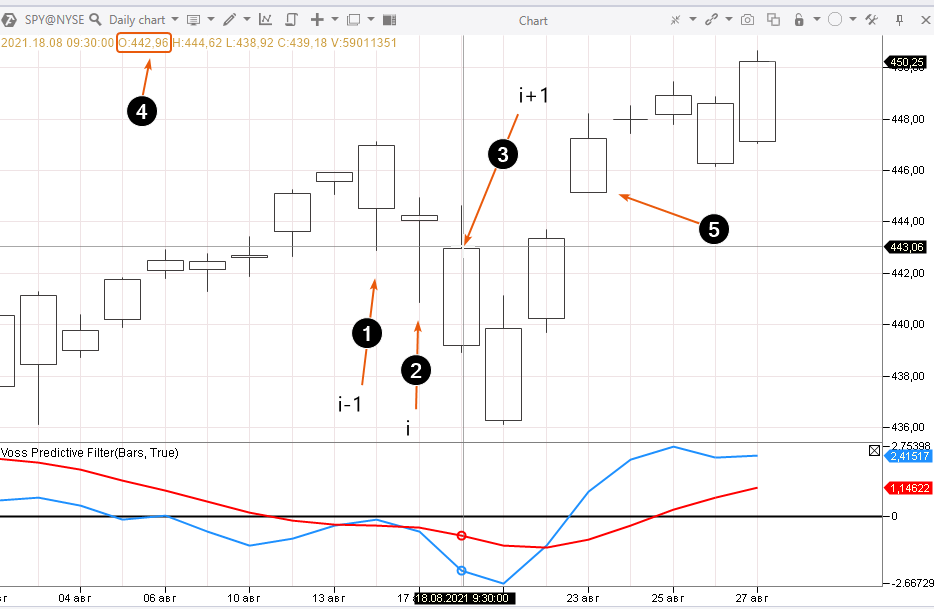

Le filtre prédictif Voss envoie des signaux de trading à l’aide de croisements ainsi que d’autres indicateurs, qui se composent de 2 lignes,- Passage haussier. Si la ligne bleue croise la ligne rouge vers le haut, c’est un signal d’achat.

- Passage baissier. Si la ligne bleue croise la ligne rouge vers le bas, c’est un signal de vente.

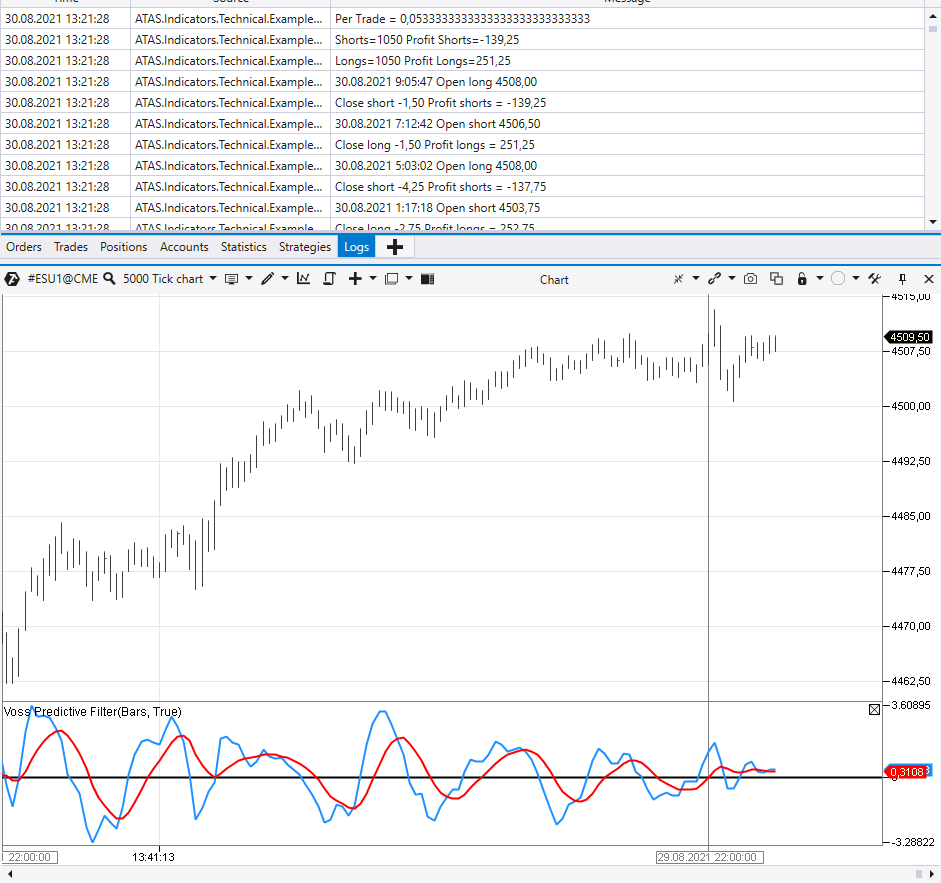

L’algorithme a calculé que 1 050 transactions longues et le même nombre de transactions courtes ont été exécutées pendant 100 jours par les signaux de croisement de lignes de l’indicateur Voss Predictive Filter. L’algorithme écrit le résultat total : 251,25 – 139,25 = 112 USD (lors de la négociation d’un volume minimum). Cependant, étant donné que 1 USD dans le tableau des prix est de 4 ticks et qu’un tick ES est de 12,50 USD, le rendement en termes monétaires est de 112 * 4 * 12,50 = 5 600 USD.

Et si on calcule des commissions à 5,5 USD par tour, le rendement sera de 5,5 * (1 050 + 1 050) = 11 550 USD.

Il s’avère que, malgré certaines attentes mathématiques positives, le profit est inaccessible car le montant de la commission dépasse le rendement estimé plus de 2 fois.

On peut noter que le trading par signaux VPF produit un résultat positif si l’on ne prend que des positions longues. À savoir, → rendement = 251,25 * 4 * 12,50 = 12 562 USD et commissions = 5,5 * 1 050 = 5 775 USD. Bénéfice = 12 562 – 5 775 = 6 787 USD. Quelle est la qualité de ce résultat ?

La cotation indiquait 4 122 USD au début de la période considérée et à 4 509 USD à la fin de celle-ci. La différence était de 387 USD. Si vous achetez juste 1 contrat et que vous le conservez, le profit = 387 * 4 * 12,50 = 19 350 USD, dont vous devez soustraire 5,5 USD de commission.

Il s’avère que la simple détention est meilleure que le trading actif par l’indicateur VPF. Même si vous ne tenez pas compte de la commission.

Quels seront les résultats si nous passons d’un indice boursier à, par exemple, des contrats à terme sur matières premières ?

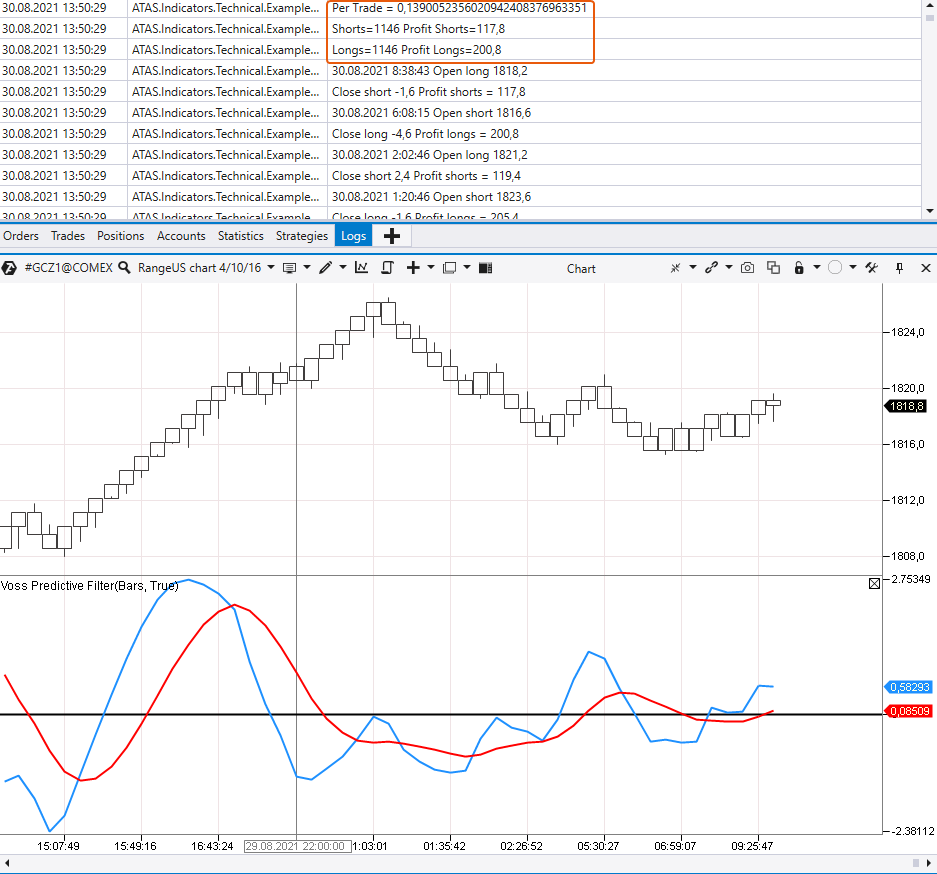

Expérience 2. Ajoutons l’algorithme au graphique Range US (4/10/16), qui montre la dynamique de négociation des contrats à terme sur l’or pendant 113 jours (du 25 mars 2021 au 29 août 2021).

L’algorithme a calculé que 1 146 transactions longues et le même nombre de transactions courtes ont été exécutées au cours de la période considérée par les signaux de croisement de lignes de l’indicateur Voss Predictive Filter. Le bénéfice total était de 318,6 USD lors de la négociation d’un contrat.

Il est intéressant de noter que le profit a été réalisé à la fois en achetant et en vendant des transactions. Cependant, calculons le résultat plus en détail.

Il est indiqué dans les spécifications du contrat GC que 1 tick équivaut à 0,10 USD (ce qui signifie que 1 tick équivaut à 10 USD) et que la valeur du tick est de 10 USD. Par conséquent, le bénéfice quelle que soit la commission = 318,56 * 10 * 10 = 31 800 USD.

Si l’on prend en compte la commission de 5,5 USD par transaction, elle sera de (1 146+1 146) * 5,5 = 12 606 USD.

Cela nous remplit d’enthousiasme, cependant, en fait, les résultats ne sont pas tout à fait dignes de confiance. Si nous regardons de plus près, le prix d’ouverture dans le graphique Range US est toujours égal au prix de clôture de la barre précédente. Cependant, cela ne fonctionne pas de cette façon – c’est trop idéal. Ceci est lié à la technique de construction du graphique Range US. Un écart apparaît puisque l’algorithme calcule l’efficacité par les prix d’ouverture. C’est pourquoi nous nous appuyons principalement sur les résultats produits par une échelle de temps classique.

Conclusion de l’expérience. En général, l’indicateur Voss Predictive Filter nécessite de mener de nombreuses expériences avec divers paramètres afin de trouver une attente mathématique positive à la fin. Cependant, il sera difficilement possible de le convertir en un avantage pour faire du profit.

Avantages et inconvénients de l’indicateur de filtre prédictif Voss

L’indicateur Voss Predictive Filter présente les mêmes avantages et inconvénients que de nombreux autres indicateurs techniques.

Avantages :

- signaux simples;

- il n’est pas redessiné ;

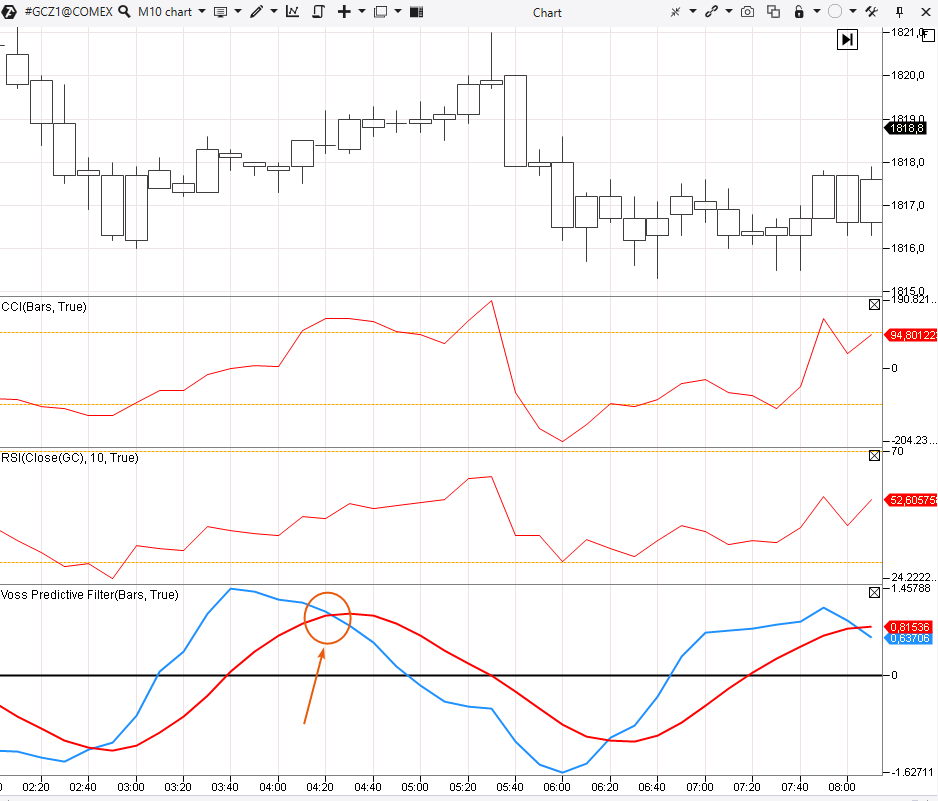

- dans certains cas, il donne des signaux plus tôt que d’autres indicateurs, comme le montre le graphique ci-dessous. VPF a déjà donné une instruction de vente, tandis que CCI et RSI n’ont pas encore formé de signaux de vente.

- un grand nombre de faux signaux ;

- un simple trading mécanique par les signaux indicateurs ne permet pas de compter sur un profit significatif.

Comparaison du filtre prédictif Voss avec des signaux de diagramme de cluster

Il est logique de négocier par VPF uniquement lorsque vous êtes sûr que l’indicateur apporte plus de bien que de mal. Les chiffres empiriques ci-dessus montrent que le VPF ne fournit pas de motifs substantiels pour s’appuyer sur un trading très efficace.

Afin d’exécuter des transactions plus rentables, nous vous recommandons de développer vos compétences en lecture de diagramme de cluster.

La plateforme ATAS vous permet de travailler avec 25 variantes de clusters. Considérons un exemple de la façon dont la lecture de cluster peut vous aider à négocier sur le marché à terme de l’or et ce que l’indicateur Voss Predictive Filter montre dans un tel cas. La capture d’écran ci-dessous montre un graphique à terme sur l’or à 10 minutes (les données proviennent du COMEX, qui fait partie du groupe CME).

Les clusters montrent aux heures du matin d’une séance de bourse que les vendeurs sont devenus très actifs (numéro 2) après une brillante vague d’achats au niveau de 1825 (numéro 1). Ce changement d’activité de trading suppose que le marché est à un pic important, c’est pourquoi l’ouverture d’une position courte dans les circonstances est risquée mais tout à fait justifiée. On notera que l’indicateur VPF n’envoie un signal de vente que sur la barre suivante.

Un signal d’achat provient de l’indicateur Voss Predictive Filter à 02h40 et, cette fois, l’indicateur envoie un signal très précis au plus bas du marché (4), tandis que les clusters confirment la disponibilité d’un acheteur uniquement sur la barre suivante (5).

Le prix augmente pendant deux heures et demie jusqu’à atteindre le niveau de 1820, qui servait auparavant de support. L’indicateur VPF a montré le signal de vente (6) il y a longtemps mais les clusters fournissent une information plus argumentée. Notez l’activité splash sur l’effort pour surmonter le niveau 1820. Une fermeture faible et un splash d’activité (numéro 7) supposent que nous assisterons à un renversement du niveau de résistance de 1820, ce qui se produit en réalité.

Si nous avions pris un risque et ouvert une position courte après une fermeture faible de la barre à 05h30, nous aurions bientôt reçu la confirmation de l’exactitude de notre conclusion sous la forme des clusters de disponibilité des vendeurs sur la barre descendante suivante. Alors qu’une position courte, ouverte par le signal VPF (6), aurait pu nous rendre nerveux et dubitatifs.

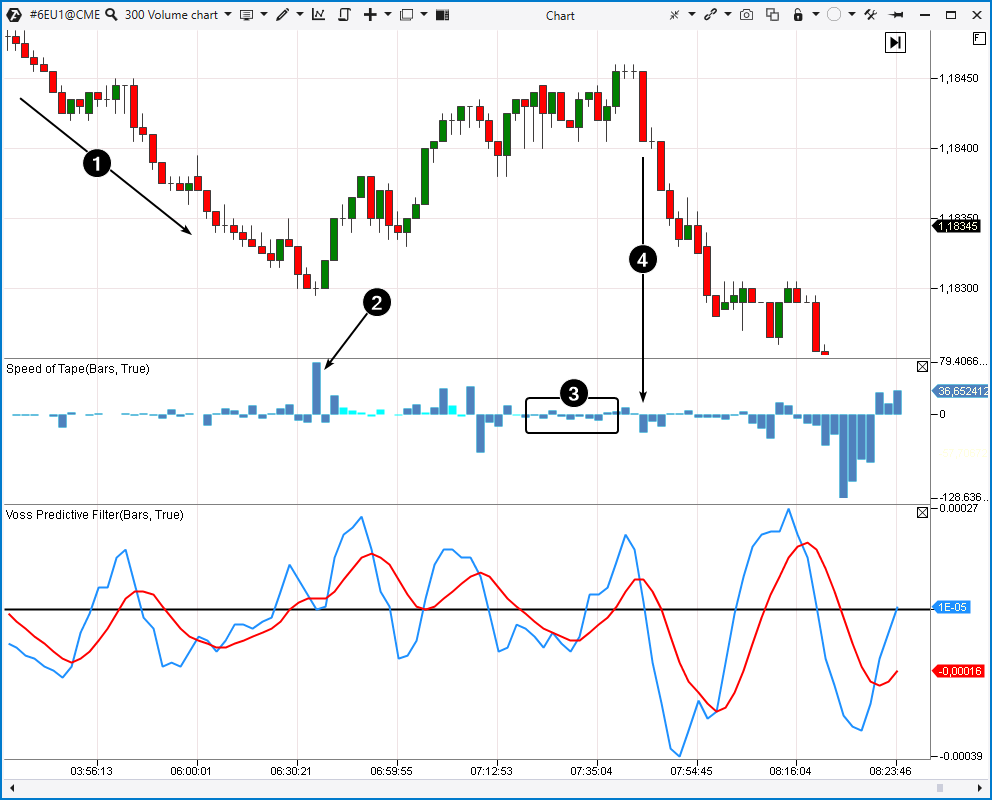

Comparaison du filtre prédictif Voss avec l’indicateur de vitesse de bande

La plateforme ATAS vous permet d’utiliser à la fois des indicateurs classiques (dont VPF) et des indicateurs avancés pour le trading par volumes. L’un d’eux est Speed of Tape. Cet indicateur a plusieurs modes et montre à quelle fréquence les transactions sont exécutées sur le marché. Comparons le filtre prédictif Voss et la vitesse de la bande. Prenons le marché à terme de l’euro comme « champ de bataille indicateur » (volume du graphique = 300).

La baisse, marquée du numéro 1, indique que le marché est dans un état local de tendance baissière. Regardez comment l’histogramme Speed of Tape (mode = Delta) nous aide à comprendre l’image réelle de ce qui se passe :

- Le numéro 2 témoigne de l’émergence d’un acheteur qui est devenu actif près du niveau relativement rond de 1 18300. La probabilité de rebond est très élevée dans les circonstances.

- Le numéro 3 montre que le rebond est très probablement épuisé parce que le prix n’augmente plus et que les achats et les ventes sont équilibrés. Un signal de vente fournira des motifs pour ouvrir une position courte dans l’attente du renouvellement de la tendance baissière.

- Le numéro 4 indique l’activation du vendeur. La tendance baissière s’est renouvelée et s’est accélérée après avoir cassé 1 18 300.

Notez que si l’indicateur Speed of Tape nous aide à comprendre la situation du marché et montre les points d’entrée de manière assez précise, l’indicateur VPF comme s’il « jette » et envoie des signaux déroutants.

C’est pourquoi nous pensons que Speed of Tape est le vainqueur de cette brève bataille d’indicateurs.

Conclusions

Voss Predictive Filter est un indicateur relativement nouveau, qui essaie d’envoyer un signal de trading avant que d’autres indicateurs ne le forment. Pour ce faire, l’indicateur considère les fluctuations de prix comme un cycle et applique un filtre mathématique à retard négatif.

Les expériences de collecte de statistiques montrent que l’indicateur Voss Predictive Filter ne peut fournir un petit avantage mathématique à long terme que par une marge étroite, qui, cependant, sera « mangée » par les commissions et les dérapages avec un niveau de probabilité élevé.

Si vous vous sentez à l’aise de négocier avec VPF, vous pouvez l’ajouter à votre graphique sur la plate-forme ATAS. Cependant, nous vous recommandons d’utiliser les fonctions des indicateurs d’analyse de cluster et d’analyse de volume modernes afin d’augmenter l’efficacité de vos opérations. Ils vous aident à comprendre ce qui se passe réellement sur le marché.

Téléchargez gratuitement la plate-forme ATAS et comparez le fonctionnement des graphiques VPF, Speed of Tape et cluster sur les marchés que vous avez sélectionnés.

Les informations contenues dans cet article ne peuvent pas être perçues comme un appel à investir ou à acheter / vendre un actif en bourse. Toutes les situations, discutées dans l’article, sont fournies dans le but de se familiariser avec les fonctionnalités et les avantages de la plate-forme ATAS.