- Chi è Kelly e come ha preso vita la sua famosa formula.

- Quali trader hanno utilizzato la formula di Kelly nel trading e quale è stato il risultato.

- Tecnica di calcolo, vantaggi e svantaggi.

- Miglioramenti alla formula di Kelly.

INTRODUZIONE

I trader principianti spesso pensano che un rischio maggiore si traduca in un profitto potenziale maggiore. Ha senso ma c’è una sfumatura. In effetti, la relazione tra profitto e rischio non è lineare. Supponiamo che alcune strategie di trading consentano di realizzare un profitto di 2 USD con la perdita massima di 1 USD. Il capitale iniziale è di 100 USD e ci sono una serie di 40 operazioni. Quanto si dovrebbe mettere a rischio per ottenere il massimo guadagno possibile? Se metti troppo poco a rischio, non utilizzerai i vantaggi dell’aspettativa matematica positiva. Se metti troppo a rischio, puoi perdere tutto. La formula di Kelly può aiutarti a calcolare il numero ottimale di lotti, che ha senso mettere a rischio in ogni specifica operazione. Il risultato sarà oggettivo se la decisione sul numero di lotti è matematicamente giustificata. Non approfondiremo calcoli matematici complessi ma daremo un’idea generale della formula di Kelly. Se trovi questo articolo insufficiente, puoi leggere il libro di Ralph Vince “The Mathematics of Money Management: Risk Analysis Techniques for Traders”.UN PO ’DI STORIA

Nel 1956, John Kelly, giovane fisico del laboratorio Bell, scrisse l’articolo “A New Interpretation of Information Rate”, in cui presentava i calcoli di come un uomo, che ha informazioni privilegiate su una vittoria in una partita di baseball, dovrebbe puntarci sopra. Il giocatore ha aumentato la sua scommessa quando le possibilità di vittoria erano alte e la ha diminuita quando le probabilità erano basse. Kelly ha limitato la dimensione della puntata e ha ipotizzato che il rischio massimo fosse accettabile solo quando la probabilità di vincita era del 100%: questa è una situazione rara ma teoricamente possibile. In effetti, Kelly ha descritto il sistema di scommessa ottimale: come scommettere in modo che il denaro crescesse esponenzialmente senza il rischio di perdere il capitale. Successivamente, la formula di Kelly è stata adattata da Edward Thorp. Nel 1961 scrisse il libro “Fortune’s Formula: A Winning Strategy for Blackjack”.COSA SONO LE ASPETTATIVE MATEMATICHE E LA GESTIONE DEL RISCHIO

Il compito principale del trader è trovare tali trades, il cui rendimento è superiore al rischio, inoltre una serie di trades dovrebbe avere un’aspettativa matematica positiva. Non appena appare un buon punto di ingresso, il trader decide quale percentuale del capitale metterebbe in uno specifico trade. Più soldi dovrebbero essere investiti in operazioni più redditizie per la massima redditività. L’aspettativa matematica del sistema di trading è un importo medio, che un trader può guadagnare o perdere in ogni operazione. Vedere la figura 1.Aspettativa matematica dove P = probabilità di vittoria o perdita; A = importo realizzato o perso; N = numero di risultati possibili.Ad esempio, Vince considera una scommessa di 1 USD su un numero specifico nella roulette. In generale, ci sono 38 numeri sulla ruota, ecco perché l’aspettativa matematica apparirà come segue: (1/38 * 35 USD) + (37/38 * (- 1 USD)) = – 0,0526 In altre parole, se effettui una scommessa di 1 USD su un numero della roulette, puoi aspettarti una perdita di 5,62 USD in media per un round. Se posizioni 5 USD, la perdita sarà 5 volte maggiore (26,3 USD). Se tradi con un’aspettativa matematica negativa, non esiste uno schema di gestione del capitale, che comporterebbe un profitto. Ecco perché, a lungo termine, puoi aspettarti un profitto solo con una strategia che ha un’aspettativa matematica positiva. Inoltre, non è importante quanto sia redditizio il sistema di negoziazione, perché i risultati potrebbero essere migliorati attraverso la gestione del capitale e la selezione del numero di contratti o lotti negoziati. La gestione del capitale è una strategia decisionale per il massimo incremento del potenziale reddito rispetto al possibile rischio. Idealmente, i trader sperano sempre per il meglio ma dovrebbero essere preparati al peggio. Vince specifica concetti falsi, che i trader intraday usano spesso:

- più alto è il rischio, più puoi fare, il che significa che c’è una relazione lineare tra il profitto e il rischio. (Infatti, la dipendenza del profitto dal rischio è espressa come una curva con un picco, ecco perché il rischio più alto non aumenta il profitto potenziale).

- I prezzi sono razionali.

- Il calcolo del rischio dipende dallo strumento negoziato da un trader.

- La diversificazione riduce le perdite. (In realtà, riduce le perdite effettivamente, ma solo a una certa dimensione).

FORMULA DI KELLY PER LE SCOMMESSE

La prima equazione di Kelly era la seguente: f = P – Q dove: f – la quota di capitale; P – probabilità della scommessa vincente; Q – probabilità di perdita, cioè Q = 1-P. Questa formula potrebbe essere applicata se le vittorie e le sconfitte sono uguali. Se la vincita è diversa dalla perdita, la formula non produrrà un risultato corretto, ecco perché non dovresti usarla per fare trading. Questa formula è, molto spesso, applicata per le scommesse. Se la vincita e la perdita non sono uguali, puoi utilizzare un’altra variante: f = ((B + 1) * P-1) / B dove: f – la quota capitale di avviamento; P – la probabilità di vincita della scommessa o dello scambio; B – il rapporto tra i trade vincenti rispetto ai trade in perdita. Supponiamo che il giocatore possa guadagnare 1,5 USD con il 60% di probabilità e perdere 1 USD con il 40% di probabilità. Quindi la dimensione della scommessa ottimale potrebbe essere calcolata come segue: f = ((1,5 + 1) * 0,6-1) /1,5=0,33 Il che significa che il giocatore otterrà il profitto maggiore se fa una scommessa pari al 33% del suo capitale iniziale. Tuttavia, entrambe queste formule potrebbero essere applicate solo alle situazioni con la distribuzione di Bernoulli, quando sono possibili solo due risultati: una vittoria o una sconfitta.QUALI HPR, TWP ED F OTTIMALI PER I TRADERS SONO NEGLI SCRITTI DI RALPH VINCE

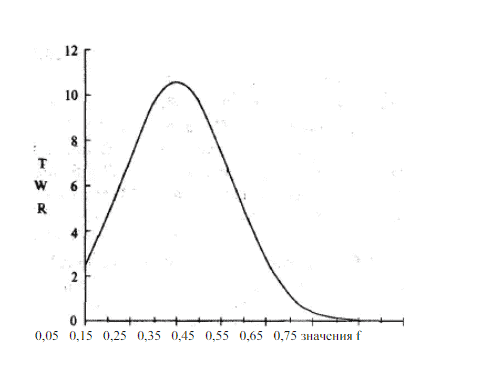

Ralph Vince voleva migliorare la formula di Kelly per il trading e calcolare matematicamente quale importo dovrebbe essere messo in un’operazione a seconda del rendimento atteso. Cioè, voleva trovare (per ogni sistema di mercato) un numero ottimale di contratti o lotti, che dovrebbero essere tradati con un certo saldo del conto al fine di massimizzare la crescita del capitale. Questo numero di contratti o lotti è l’ottimale f. Vince ha aggiunto nuovi concetti:- HPR (holding period return) è il tasso di rendimento per qualsiasi operazione + 1. Cioè, il numero è> 1 per operazioni redditizie e – <1 per operazioni in perdita. Ad esempio, il 10% di profitto sarà considerato 1,1, mentre il 25% di perdita sarà considerato 0,75. L’HPR dovrebbe essere calcolato per ogni operazione:

- TWP (terminal ricchezza relativa) è il reddito aggregato delle negoziazioni del trader sotto forma di un fattore di accumulazione, cioè la moltiplicazione di tutti gli HPR.

COME CALCOLARE LA DIMENSIONE DELLA POSIZIONE

Quindi, l’ordine delle azioni per il calcolo del numero ottimale di contratti o lotti è il seguente:

SOMMARIO

L’eccessiva aspirazione ad aumentare il risultato di trading da parte di un sistema di trading redditizio potrebbe giocarti uno scherzo. Prima di fare puntate alte, assicurati che la tua strategia produca un risultato positivo a lungo termine. Studia sui dati storici quante operazioni in perdita può portare e apri le tue posizioni in modo tale da evitare perdite irreparabili. La piattaforma ATAS ti aiuterà in ciò: i suoi servers mantengono la cronologia dettagliata del trading sugli strumentidi borsa più popolari per molti anni.Le informazioni contenute in questo articolo non possono essere percepite come un invito all’investimento o alla compravendita di qualsiasi attività in borsa. Tutte le situazioni discusse nell’articolo sono fornite allo scopo di far conoscere le funzionalità e i vantaggi della piattaforma ATAS.