Многие трейдеры искренне любят безубыток (Breakeven). Сценарий кажется идеальным: цена немного проходит в нужную сторону, ты переносишь стоп-лосс на уровень входа и дальше анализируешь рынок с ощущением полной безопасности. К сожалению, статистика разрушает эту идиллию.

Бэктесты исследовательской команды Quantified Strategies показывают, что привычка двигать стоп в ноль сильно режет общую прибыльность на дистанции. Особенно это заметно в трендовых стратегиях, где рынку нужно пространство для маневра.

Известный эксперт по психологии трейдинга и управлению рисками Ван Тарп также подчеркивал: в такие моменты нами движет не холодный расчет, а страх потерять ту небольшую прибыль, которую рынок уже успел показать. В результате мы защищаем копейки, но упускаем действительно сильные движения.

В этой статье мы подробно разберем обе стороны медали. Ты увидишь, как поспешный перенос стопа ломает математическое ожидание торговой стратегии. А главное, мы разберем четыре конкретные тактики, которые помогут тебе принимать решения на основе объемного анализа, а не эмоций.

Начни сейчас!

Попробуй ATAS бесплатно и без ограничений по времени

⚠️ Disclaimer: все расчеты, формулы и тактики управления рисками, приведенные в этой статье, представлены исключительно в ознакомительных и образовательных целях. Они не являются, не содержат и не должны рассматриваться как финансовые, инвестиционные или торговые рекомендации. Прошлые результаты моделирования сценариев не гарантируют будущих успехов. ATAS предоставляет аналитические инструменты для исследования рынка, но ответственность за принятие торговых решений и управление реальным капиталом всегда лежит исключительно на самом пользователе.

Что такое точка безубыточности простыми словами

Прежде чем углубляться в расчеты, важно разделить два понятия, которые часто путают. В классической экономике точка безубыточности — это объем продаж или производства, при котором доходы компании полностью покрывают её расходы. В инвестициях и трейдинге значение этого термина меняется. Здесь определение точки безубыточности привязано к конкретной ценовой отметке на графике.

Точка безубыточности в трейдинге — это такое состояние открытой позиции, при котором её текущий финансовый результат равен нулю. Когда трейдеры говорят «перенести сделку в безубыток» или «выставить брейкевен» (breakeven), они имеют в виду конкретное действие — перемещение расчетного стоп-лосса на уровень гипотетического входа.

Breakeven / Точка безубыточности

Состояние открытой позиции, при котором её текущий финансовый результат равен нулю. «Перенести стоп в безубыток» — значит сместить расчётный стоп-лосс точно на уровень цены входа, устранив формальный денежный риск по позиции.

То, что показывает точка безубыточности на графике, помогает анализировать устойчивость позиции к рыночному шуму. Если цена возвращается к этой отметке, позиция закрывается без финансового убытка, но и без дохода.

Однако теория часто отличается от реальности: чтобы понять, что значит точка безубыточности на практике, в расчетах нужно всегда учитывать скрытые торговые издержки — спреды, комиссии и проскальзывания.

Как работает безубыток на графике

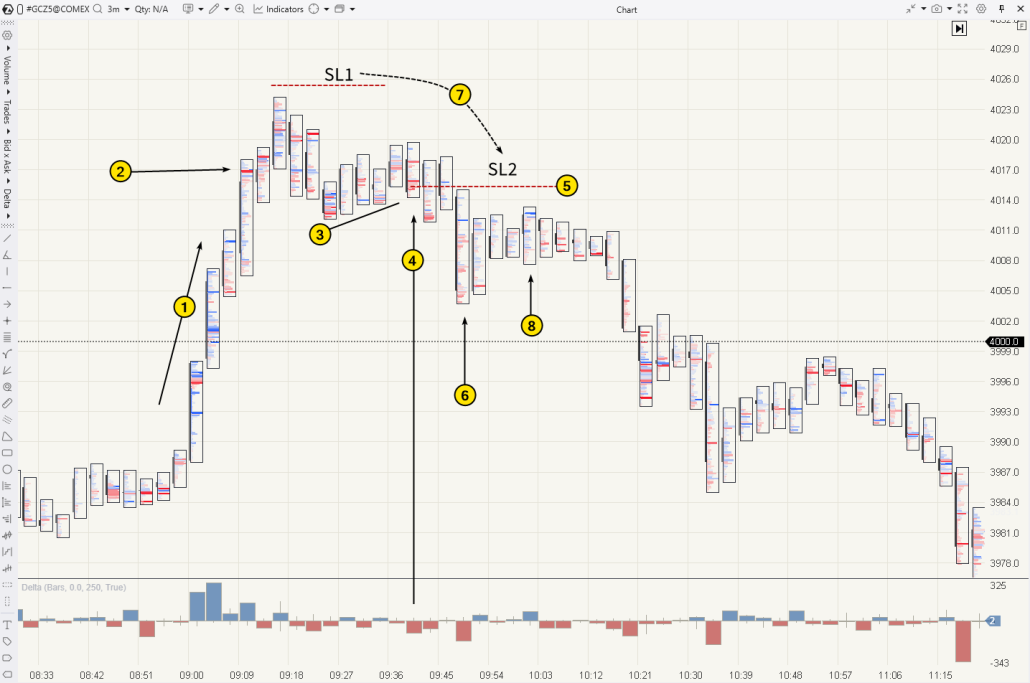

Чтобы понять разницу между системным подходом и эмоциями, разберем конкретный пример. Перед тобой кластерный график фьючерса на золото, 3-минутный период.

Допустим, ты анализируешь рыночную ситуацию и видишь следующую картину:

1 — На открытии европейской сессии цена поднимается выше психологического уровня $4,000 на положительной дельте (высокая активность покупателей).

2 — На этом уровне появляются продавцы, и восходящий рост стопорится.

3 — Попытка возобновить восходящую динамику выглядит откровенно слабой. Хотя на свечах и формируются более высокие High и Low, прогресс незначителен, а объемы покупок просто «высохли».

Поток ордеров подсказывает, что рост над психологической отметкой — это ложный маневр и захват ликвидности за счет стоп-лоссов продавцов, которые были расположены над «надежным» уровнем $4k.

4 — Активность маркет-продаж на свече выступает триггером для подтверждения сценария с короткой позицией.

5 — Уровень гипотетического входа находится около цены $4,015, а изначальный стоп-лосс располагается над предыдущим максимумом (SL1).

6 — Когда на следующей свече цена опускается к $4,005, появляется соблазн защитить позицию от рисков.

7 — Ты передвигаешь расчетный стоп-лосс на уровень входа, то есть в безубыток (SL2).

8 — Однако, оттолкнувшись от уровня $4,005, цена поднимается обратно, вплотную к точке гипотетического входа.

Наступает момент истины: либо позиция закроется в ноль, завершив анализ сценария, либо она «выживет», чтобы раскрыть свой потенциал.

В данном случае рыночные интерпретации оказались верными — после консолидации в районе $4,008–4,012 цена с ускоряющейся динамикой начала снижение, что принесло бы ощутимый результат. Но рынку не хватило буквально нескольких тиков, чтобы активировать стоп-лосс в безубытке и полностью отменить этот сценарий. Стоило ли так рисковать?

Психология vs математическое ожидание

Внутри дня трейдером часто движет страх: как только цена дает минимальный плюс, рука сама тянется перенести стоп в ноль. Кажется, что ты полностью убрал риск и теперь защищен. Но если оцифровать это импульсивное правило, реальная статистика ломается.

Эффективность любой торговой стратегии держится на балансе двух параметров:

- Win Rate — процент прибыльных сделок.

- R:R (Reward-to-Risk Ratio) — соотношение риска и прибыли, сколько потенциального профита приходится на один доллар расчетного риска.

Поспешный перенос стопа искажает их математику: сценариев с реальным убытком становится меньше, но взамен ты получаешь лавину закрытий в ноль из-за обычного рыночного шума.

Что такое математическое ожидание и как его рассчитать

Если говорить простыми словами, математическое ожидание (матвейка) — это средняя сумма, которую твоя торговая система приносит или теряет на одну аналитическую позицию на дистанции, например, в 100 сделок.

Формула расчета выглядит так:

Мат. ожидание = (Винрейт × Средняя прибыль) − (% убыточных сделок × Средний убыток)

Представь, что ты протестировал стратегию, и ее параметры на истории выглядят так:

- Винрейт: 40% (0.4)

- Средняя прибыль: $300

- Процент убытков: 60% (0.6)

- Средний убыток: $100

(0.4 × $300) − (0.6 × $100) = $120 − $60 = $60

Это значит, что при текущих настройках система имеет положительное ожидание. В среднем каждый гипотетический вход приносит $60 прибыли.

А теперь посмотрим, что происходит, когда ты вводишь поспешный перенос стопа в ноль. Твой средний убыток действительно уменьшается, но винрейт прибыльных сделок падает, например, до 20%, а остальные 80% закрываются в ноль или мелкий минус:

(0.2 × $300) − (0.8 × $0) = $60 − $0 = $60

На первый взгляд, результат тот же, но если из-за частых выбиваний средняя прибыль упадет хотя бы до $200, то мат. ожидание станет равным всего $40, а если добавятся скрытые издержки — вовсе скатится в минус.

Плюсы и минусы безубытка

Чтобы решение о переносе стопа было осознанным, давай взвесим все «за» и «против»:

| Плюсы безубытка | Минусы безубытка |

| Снижение психологического давления. Главный плюс — комфорт трейдера. Когда риск сведен к нулю, анализировать рынок и удерживать позицию эмоционально проще. | Ловушка рыночного шума. Цена редко идет по прямой. Микрооткаты и случайные колебания будут регулярно выбивать стоп на уровне входа, отменяя верный сценарий. |

| Защита капитала при резких форс-мажорах. Если на рынке происходят импульсные движения или выходят неожиданные новости, безубыток спасает от крупных незапланированных потерь. | Снижение итогового винрейта. Из-за частых выбиваний «в ноль» количество полноценных прибыльных сделок падает. Ты защищаешь копейки, но упускаешь сильные движения. |

| Сохранение ресурса (free margin). Закрытие позиции в ноль освобождает задействованную маржу, позволяя переключить внимание на анализ других, более перспективных инструментов. | Ухудшение математического ожидания. Если стратегия трендовая, частые выбивания по безубытку могут превратить потенциально прибыльную на дистанции систему в убыточную. |

«Защитные уровни можно корректировать только тогда, когда твой первоначальный рыночный сценарий потерял актуальность по объективным техническим причинам. Если же ты двигаешь стоп просто ради сиюминутного успокоения, ты работаешь против собственной математики», — Ван Тарп.

Как считается точка безубыточности: формулы для разных рынков

Чтобы грамотно управлять рисками, мало просто двигать уровни на графике наобум. Нужно четко понимать, как рассчитывается точка безубыточности на математическом уровне. На первый взгляд кажется, что это просто цена твоего входа. Но на практике расчет точки безубыточности для разных финансовых инструментов всегда отличается из-за специфики контрактов и шага цены.

Линейные активы: акции и спот

На рынке акций или спотовом крипторынке формула точки безубыточности выглядит проще всего. Это цена покупки, к которой прибавляются сопутствующие транзакционные издержки.

Цена безубыточности = Цена входа + (Совокупная комиссия / Объем позиции)

Пример: Ты анализируешь график акции ХХХ, купленной по цене $100. Суммарная комиссия брокера и биржи за вход и гипотетический выход из позиции составляет $2. Если объем позиции — 10 акций, то точка безубыточности:

$100 + ($2 / 10) = $100.20

Только на этой ценовой отметке позиция станет действительно «бесплатной» для твоего баланса.

Деривативы: фьючерсный рынок

На фьючерсном рынке нельзя просто взять цену входа и прибавить к ней комиссию в долларах, как на акциях. Здесь математика завязана на стоимость шага цены (Tick Value) и размер шага цены (Tick Size).

Цена безубыточности = Цена входа ± (Совокупная комиссия / (Количество контрактов × (Стоимость тика / Размер тика))

Плюс для Long, минус для Short

Пример: Представь, что ты моделируешь шорт по фьючерсу на золото (GC). Цена входа — $4,015. Комиссия за круг (вход + выход) на 1 контракт составляет $5. Для золота минимальный шаг цены (Tick Size) равен 0.1, а его стоимость (Tick Value) — $10:

$5 / (1 × ($10 / 0.1)) = $5 / 100 = 0.05

Поскольку это шорт, что значит точка безубыточности в данном случае?

$4,015 − 0.05 = $4,014.95

То есть, чтобы позиция вышла в реальный ноль, цена должна пройти в твою сторону минимум на пол-тика ниже цены входа. Это наглядно показывает точка безубыточности: без учета этой математики твой БУ на уровне $4,015 на самом деле принесет небольшой убыток в размере комиссии.

Опционы: контракты Call и Put

В опционном анализе грамотный расчет безубыточности критически важен, так как здесь риски и прибыль распределяются нелинейно. Расчет зависит от типа контракта и того, оцениваешь ты позицию покупателя или продавца.

Для опционов Call (на покупку):

Цена безубыточности = Страйк (Strike Price) + Опционная премия

Для опционов Put (на продажу):

Цена безубыточности = Страйк (Strike Price) − Опционная премия

Пример: Если ты анализируешь гипотетическую покупку опциона Call со страйком $4,000, за который была заплачена премия в $50, то что значит точка безубыточности в данном случае?

$4,000 + $50 = $4,050

Только если цена базового актива поднимется выше этого уровня, сценарий начнет приносить чистый профит. Для продавца этого же опциона уровень $4,050 будет границей, выше которой его позиция начнет нести убытки.

Обрати внимание: На текущий момент в ATAS нет поддержки опционов. Однако мы знаем, насколько этот инструмент важен для профессиональных трейдеров, поэтому наша команда активно работает над внедрением опционов в аналитическую платформу. Следи за обновлениями!

Forex: валютный рынок

Для валютных пар точка безубыточности привязана к пунктам (pips) и стоимости одного пункта, которая меняется в зависимости от размера лота:

Цена безубыточности = Цена входа ± (Издержки в валюте / Стоимость одного пункта)

Знак плюс используется для длинных позиций, минус — для коротких

Однако у спотового рынка Forex есть огромный минус — он децентрализован. Там нет единого биржевого стакана, а графики «тикового объема» в обычных форекс-терминалах показывают лишь скорость изменения цены, а не реальные деньги. Именно поэтому в ATAS нет и не будет поддержки спотового Форекса.

Вместо этого профессиональные аналитики используют ATAS для работы с валютными фьючерсами (инструменты 6E, 6B, 6A и др.) на бирже CME. Там расчет безубытка идет по прозрачной фьючерсной математике (через стоимость тика), но главное — ты видишь реальный поток ордеров, кластеры и крупные вливания ликвидности. Это позволяет находить истинные защитные уровни, а не двигать стоп в ноль вслепую.

💡 PRO TIP: Как масштабирование позиции (Scaling In) меняет твой безубыток

В трендовой фазе трейдеры часто заходят в позицию не сразу, а частями — это называется «доливкой» (или scaling in). Каждый раз, когда ты докупаешь актив по новой цене, твоя общая точка безубыточности смещается, и её нужно рассчитывать заново.

Многие новички думают: «Если я сначала зашел в покупку подешевле, а потом докупил подороже, то первая сделка все равно защищена». Но твой торговый счет видит все эти входы как одну общую позицию.

Пример точки безубыточности — как это работает на пальцах:

- Ты моделируешь покупку 1 монеты по цене $5,000. В этот момент твой безубыток — ровно $5,000.

- Цена растет до $5,100. Ты видишь сильный тренд и делаешь доливку на еще 1 монету по $5,100.

Теперь у тебя в портфеле 2 монеты, купленные по разной цене. Где находится их общий «ноль»? Для этого используется средневзвешенная формула расчета точки безубыточности:

Цена общего безубытка = (Цена 1 × Объем 1 + Цена 2 × Объем 2) / (Объем 1 + Объем 2)

($5,000 × 1 + $5,100 × 1) / (1 + 1) = $5,050.

Твой новый реальный безубыток подтянулся выше — к отметке $5,050. Это критически важно: если теперь цена упадет обратно к $5,000, то по второй монете ты получишь убыток в $100, который полностью сожрет профит от первой. В итоге вся сделка закроется в минус.

Вот почему знание того, как рассчитывается точка безубыточности при доливках, спасает от внезапных потерь — переносить стоп «в ноль» теперь нужно не на $5,000, а строго на $5,050.

Невидимые враги: почему безубыток на экране часто приносит убыток

Ты всё рассчитал по формуле, перенес стоп-лосс точно на уровень средневзвешенного входа и со спокойной душой закрыл терминал, ожидая нулевого исхода в худшем случае. Однако при проверке логов сделки ты обнаруживаешь досадный микро-минус. Как так вышло?

В теории точка безубыточности — это статичная линия на графике. На реальном биржевом рынке это динамическая зона, на которую влияют три скрытых фактора:

Совокупность этих трёх факторов означает, что «нулевое» закрытие на практике почти всегда несёт скрытые потери.

Системный безубыток: закладывай буфер

Выставляй стоп на 1–2 тика дальше цены входа в сторону прибыли — чтобы компенсировать спред, комиссию и возможное проскальзывание. Стоп «ровно в ноль» без учёта этих факторов — иллюзия защиты, а не реальный барьер.

4 тактики переноса стопа на основе аналитики ATAS

Перенос стоп-лосса в ноль «просто потому что цена немного отросла» — это путь к медленному уничтожению математического ожидания твоей стратегии. Профессиональный анализ требует объективных рыночных причин для изменения рисков. ATAS предоставляет для этого нужные инструменты.

Рассмотрим 4 продвинутые тактики, как и когда стоит защищать позицию.

1. Индикатор ATR — чтобы избежать досрочного переноса стопа

Логика: Важно учитывать текущую волатильность инструмента. Используя индикатор Average True Range (ATR), трейдер может задерживать перенос стопа в безубыток до тех пор, пока цена не пройдёт определённое расстояние. Цель — защитить стоп от выбивания случайным рыночным колебанием.

Для кого: Подойдет трейдерам, которым нужны чёткие, формальные правила. Фильтр ATR stop loss / ATR break even защищает от эмоционального желания прыгнуть в «ноль» в ту же секунду, как P&L загорелся зелёным.

2. Скальперская тактика: фиксация микро-прибыли

Логика: «Я лучше выйду с микро-прибылью, чем буду рисковать, что цена вернется в $0 и я останусь ни с чем, кроме убытка на комиссию брокера».

Для кого: Для краткосрочной торговли. Цель стратегии scalping break even — копить много мелких плюсов. Скальпер заранее согласен с тем, что потенциально крупные сделки иногда будут выбиваться рыночным шумом — для этой бизнес-модели это норма, ведь следующий паттерн появится уже через пару минут. При этом жесткий контроль риска остается на первом месте для защиты депозита.

3. Трейдинг по тренду: когда мелкий убыток лучше «нуля»

Логика: «Я следую тренду и ненавижу, когда меня выбивает по $0, а цена уходит на +100 тиков. Я готов рискнуть 5 тиками ниже входа, чтобы избежать случайного выбивания на сильном движении».

Для кого: Может подойти трейдерам, которые строят систему вокруг работы с трендовым движением. Суть в том, чтобы не дать случайному рыночному шуму выбить трейдера из позиции в зародыше мощного движения, которое могло бы принести сотни тиков прибыли. Это инструмент осознанного управления позицией, где трейдер не душит сделку жесткими рамками, а дает цене пространство для маневра, чтобы забрать максимум от тренда.

4. Структурный безубыток: анализ футпринта

Футпринт-анализ позволяет заглянуть внутрь каждой свечи и увидеть истинную борьбу покупателей и продавцов в реальном времени. Это самый профессиональный, «структурный» подход к безубытку, так как он полностью отвязан от слепых математических правил и опирается исключительно на текущие рыночные факты.

Логика: «Мне не важно абстрактное количество пунктов, которое прошла цена. Важно, где рынок прямо сейчас сформировал новую «стену» сопротивления или поддержки. За неё и спрячу свой защитный ордер».

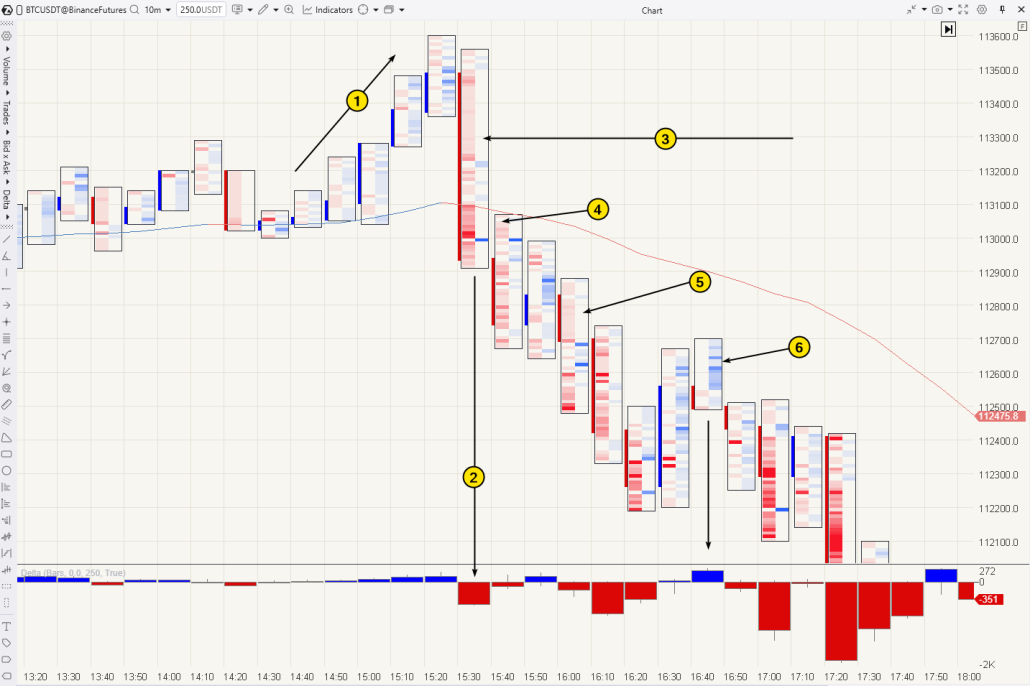

Разберем конкретный пример анализа — рынок фьючерсов BTC/USDT:

1 — Ложный маневр и агрессия продавцов. После периода флэта рынок делает попытку вырасти, однако этот рост оказывается ложным.

2 — На индикаторе дельты внизу графика отчетливо виден сильный всплеск продаж — продавцы агрессивными рыночными ордерами перехватывают инициативу и резко опускают цену вниз.

3 и 4 — Понимая, что восходящий импульс захлебнулся, трейдер принимает решение открыть аналитическую позицию Short (4) в районе психологического уровня $113,000. При этом первоначальный стоп-лосс выставляется в зону явного дисбаланса (3) — выше уровня $113,300, где рыночные покупатели полностью отсутствовали (пустые кластеры).

5 — По мере падения цены футпринт продолжает поставлять подсказки. В теле нисходящих свечей формируются новые агрессивные имбалансы продаж (выделены ярким красным цветом) — это подтверждает, что крупные игроки продолжают давить по рынку, а лимитные покупатели не оказывают сопротивления.

6 — На очередном локальном откате вверх покупатели пытаются приложить усилия и выкупить падение, но мгновенно попадают в «бычью ловушку» — их объемы блокируются лимитными ордерами продавцов, свеча закрывается падением, оставляя сверху хвост из заблокированных покупателей.

Как рассчитать точку безубыточности: Появление агрессивных имбалансов (5) и формирование бычьей ловушки (6) — это железобетонные основания опустить стоп-лосс сначала в зону безубытка, а затем и в зону предполагаемой прибыли (трейлинг-стоп) прямо за эти новые кластерные уровни защиты. Стоп трейдера был защищен не эмоциями, а реальными биржевыми объемами, которые рыночному шуму пробить крайне тяжело.

4 тактики переноса стопа — коротко

— ATR-фильтр: перенос только после прохода 2× волатильности — стоп не выбивается случайным шумом

— Скальперский БУ: стоп в ноль + 5 тиков — гарантированная микро-прибыль вместо нуля

— Трендовый БУ: стоп в ноль − 5 тиков — цена получает пространство для маневра на мощном движении

— Структурный БУ: стоп за объёмный кластер или имбаланс — защита без слепых формул

Размер позиции и безубыток: системная защита капитала

Безубыток защищает одну конкретную сделку, а правильный расчёт объёма позиций оберегает весь торговый счет. Опытные трейдеры используют эти инструменты в связке, чтобы не просто сокращать риски, а эффективно управлять капиталом.

Вот как эти два элемента дополняют друг друга на практике:

- Безубыток как зелёный свет для новых сделок. Когда стоп-лосс переносится в точку безубыточности, текущий риск по этой сделке исчезает. Многие используют этот момент, чтобы зайти в новый аналитический сетап по другому инструменту или безопасно добавиться к текущему тренду, не нагружая при этом депозит лишним риском.

- Реалистичный взгляд на риски. Важно помнить, что даже если стратегия предполагает очень быстрый перенос стопа в «ноль», первоначальный объём позиции всё равно рассчитывается исходя из худшего сценария (полного стопа). Рыночный импульс может сработать быстрее, чем трейдер или автоматика успеют передвинуть уровень.

- Математическая точность. Любое изменение позиции (будь то частичная фиксация прибыли или добавление к тренду) полностью меняет общую картину. В таких случаях точка безубыточности рассчитывается заново, с учётом изменившихся объёмов и новых уровней, чтобы риск-параметры всегда оставались под контролем.

Модуль Replay в аналитической платформе ATAS позволяет тестировать различные варианты управления объёмом вместе с тактиками безубытка на исторических данных. Это помогает понять их взаимодействие в режиме симуляции, прежде чем применять подходы на реальном рынке.

5 главных ошибок при переносе стопа в ноль

Даже опытные аналитики часто используют безубыток некорректно, превращая инструмент защиты в причину регулярных потерь. Ниже разобраны пять самых частых ошибок и способы их системного исправления.

5 ошибок при переносе стопа в ноль

1Слишком ранний перенос — стоп двигается в ту же секунду, как P&L загорается зелёным. Рыночный шум выбивает позицию, цена уходит в нужную сторону уже без трейдера. Решение: ATR-фильтр задаёт минимальный порог перед переносом.

2Игнорирование скрытых издержек — стоп ровно на цене входа не учитывает спред, комиссию и проскальзывание. Реальный БУ всегда на 1–2 тика дальше от входа. Решение: точный расчёт истинного БУ с учётом всех биржевых издержек.

3БУ вместо цели — постоянный выход в ноль при малейшем испуге режет итоговую доходность. Одна упущенная трендовая сделка перекрывает пользу от десятков «спасённых» нулей. Решение: безубыток — инструмент управления риском, а не фиксации прибыли.

4Шаблонное применение — тактика скальпера (быстрый выход в ноль) убивает трендовую систему. Каждый подход работает только в том контексте, для которого создан. Решение: тестирование тактики на конкретном сетапе в симуляторе Replay до реального рынка.

5Стоп без структурной опоры — ордер переносится по времени или круглым числам, без проверки объёмных уровней. Стоп в «пустоте» легко выбивается случайным шумом. Решение: анализ Footprint и Volume Profile перед изменением параметров риска.

Как настроить и протестировать безубыток в ATAS

Нет единого «правильного» правила для переноса стоп-лосса. Многое зависит от личного стиля анализа рынка и предпочтений анализа. Поэтому на практике разумно провести тестирование различных тактик, используя встроенные инструменты ATAS. Модуль Защитных стратегий позволяет автоматизировать механические подходы (тактики 1–3), разгружая внимание во время сопровождения позиции.

Чтобы открыть модуль конфигурации:

1 — Открой панель Chart Trader

2 — Нажми кнопку Edit Strategy

3 — В появившемся окне активируй функцию Breakeven и задай нужные параметры (количество тиков для прибыли и шаг переноса).

Следующий логичный шаг — проверить, какая именно из 4 тактик оптимально вписывается в твою конкретную систему. Лучший инструмент для этого — Replay, выполняющий роль «машины времени» для анализа исторических данных.

Отработка 10–20 сделок в режиме симуляции помогает быстрее освоить интерфейс, а полученные результаты можно детально изучить в модуле Trading Journal, чтобы наглядно увидеть, какой подход демонстрирует лучшую математическую эффективность.

FAQ

Breakeven или точка безубыточности — это метод управления рисками, при котором защитный ордер (Stop Loss) переносится на уровень цены входа в позицию, делая её условно «безрисковой». Однако на практике поспешный перенос стопа в «ноль» часто приводит к его срабатыванию от случайного рыночного шума, что может негативно сказываться на долгосрочной статистике торговой системы.

Импульсивный перенос стопа в ноль чаще вредит системе, так как ухудшает её общее математическое ожидание. В то же время осознанный, структурный перенос ордера за объективные объемные уровни является грамотным профессиональным подходом.

При поэтапном наборе позиции используется средневзвешенная формула точки безубыточности:

Цена БУ = (Цена 1 × Объем 1 + Цена 2 × Объем 2) / (Объем 1 + Объем 2)

Пример: если куплен 1 контракт по $5,000 и еще 1 контракт по $4,950, то средний безубыток составит: ($5,000 × 1 + $4,950 × 1) / 2 = $4,975. Специфические формулы для акций, фьючерсов и опционов подробно разобраны в Разделе 3.

ATAS поддерживает два формата работы:

- Автоматический: через модуль Защитных стратегий, где ты задаешь собственные параметры автоматического переноса стопа.

- Аналитический: с помощью инструментов Footprint и Volume Profile, которые помогают находить сильные уровни (HVN/POC) для обоснованного ручного переноса стопа за реальные рыночные объёмы.

В опционах точка безубыточности напрямую зависит от уплаченной премии. Для опционов Call: Страйк + Премия. Для опционов Put: Страйк − Премия.

В отличие от спотового или фьючерсного рынков, опционная премия списывается в момент покупки, и её необходимо полностью отбить движением цены, прежде чем позиция начнет генерировать чистую прибыль.

Для точного расчета учитываются: биржевые и брокерские комиссии, рыночный спред, возможное проскальзывание при исполнении стоп-маркет ордеров, а также сборы за перенос позиции через ночь (свопы/ролловеры). Установка стопа ровно на цену входа без учета этих факторов не гарантирует полную защиту от микро-убытков.

Да, особенно при тестировании новых сетапов или во время периодов аномальной рыночной волатильности. Сохранение капитала и получение торгового опыта без фиксации убытка — это абсолютно валидный рабочий исход. Проблема возникает только тогда, когда безубыток становится привычкой и систематически мешает забирать крупные трендовые движения.

Перенос защитного ордера в безубыток убирает текущий риск по сделке. Некоторые трейдеры используют этот рубеж, чтобы безопасно добавить объем к позиции (сделать доливку) по более выгодной цене с новым локальным стопом. При любом добавлении объема важно заново пересчитывать средневзвешенную цену общего БУ (подробный разбор механики представлен в Разделе 6).

Заключение: безубыток как элемент осознанной стратегии

Перенос стоп-лосса в безубыток — это мощный инструмент защиты капитала, но только тогда, когда он опирается на холодный математический расчёт и объективные рыночные объёмы. Попытки механически «спрятаться в ноль» при малейшем движении цены против позиции чаще всего продиктованы эмоциями и ведут к планомерному ухудшению статистики торговой системы.

Скачай ATAS бесплатно. Использование профессиональной аналитики, такой как Volume Profile и Footprint Chart в ATAS, позволяет уйти от слепых формул и переносить стоп-лосс осознанно — пряча его за реальные кластерные уровни и стены лимитных ордеров крупных игроков. А тренажёр Market Replay и модуль статистики дают возможность отточить эти тактики до автоматизма без риска для реального депозита.

Помни, что цель трейдинга — не свести каждую сделку к нулевому риску, а дать своей математической модели полностью реализовать своё преимущество на дистанции. Настраивай свои защитные стратегии с умом, анализируй объёмы и торгуй осознанно вместе с ATAS!

Информация в этой статье не может быть воспринята как призыв к инвестированию или покупке/продаже какого-либо актива на бирже. Все рассмотренные в статье ситуации описаны с целью ознакомления с функционалом и преимуществами платформы ATAS.

Подписывайся

Получай последние новости ATAS удобным способом