Beaucoup de traders adorent utiliser l’approche du break even. Le scénario semble parfait : le prix bouge légèrement en ta faveur, tu déplaces ton stop au break even (pile sur ton niveau d’entrée) et tu continues d’analyser le marché avec un sentiment de sécurité totale. Malheureusement, les statistiques détruisent vite cette illusion.

Les backtests menés par l’équipe de recherche de Quantified Strategies montrent que l’habitude de remonter son stop à zéro à la première occasion entame fortement la rentabilité à long terme. C’est particulièrement net sur les stratégies de suivi de tendance, où le marché a besoin d’espace pour respirer.

L’expert reconnu en psychologie du trading et en gestion du risque Van Tharp a lui aussi souligné que, dans ces moments-là, c’est la peur qui nous guide, et non la logique froide. Nous avons simplement peur de perdre le petit gain non réalisé que le marché vient de nous montrer. Résultat : nous protégeons des centimes et passons à côté de mouvements de marché vraiment puissants.

Dans cet article, nous décortiquons les deux faces de la médaille. Tu verras comment un ajustement prématuré du stop ruine l’espérance mathématique d’une stratégie de trading. Plus important encore, nous abordons quatre tactiques concrètes qui t’aideront à prendre des décisions fondées sur l’analyse du volume et l’Order Flow, plutôt que sur de pures émotions.

Commence maintenant !

Essaie ATAS gratuitement et sans limite de temps

⚠️ Avertissement financier important : Tous les calculs, formules et tactiques de gestion du risque présentés dans cet article ont une finalité purement informative et éducative. Ils ne constituent pas, ne contiennent pas et ne visent pas à servir de conseil financier, d’investissement ou de trading. Les performances passées des modèles analytiques ne garantissent pas les résultats futurs du marché. ATAS fournit un logiciel d’analyse avancé pour la recherche de marché, mais toutes les décisions de trading et les paramètres de risque sur capital réel relèvent de la seule responsabilité de chaque utilisateur.

Qu’est-ce que le Break Even dans le trading ? Définition et distinctions clés

Avant d’entrer dans les chiffres, il est essentiel de lever une confusion fréquente. En économie d’entreprise classique le point mort (break-even point) désigne le volume de production ou de ventes pour lequel les recettes totales égalent exactement les dépenses totales. Sur les marchés financiers, en revanche, le sens du break even passe du volume opérationnel à un niveau de prix précis sur le graphique.

Dans le trading, un point de break even est un état dans lequel une position ouverte affiche un résultat financier net exactement nul. Quand les participants du marché parlent de « déplacer le stop au break even », ils entendent ajuster le niveau du stop-loss de protection directement sur le prix d’entrée afin d’éliminer tout risque de perte supplémentaire sur ce setup précis.

Breakeven / Point mort

Un état dans lequel une position ouverte affiche un résultat financier net exactement nul. « Déplacer le stop au break even » signifie ajuster le stop-loss de protection directement sur le prix d’entrée, afin d’éliminer le risque de perte formel sur cette position.

Comprendre ce que signifie le break even dans un environnement de marché réel t’aide à évaluer le risque structurel. Si le prix revient sur cette ligne de base, la position simulée se clôture sans perte, mais sans gain non plus.

Toutefois, le prix théorique d’entrée et le niveau d’exécution réel diffèrent souvent. Pour trouver une véritable ligne de base de marché, toute analyse rigoureuse doit intégrer les coûts de friction opérationnelle : spreads, commissions et slippage.

Comment fonctionne le Break Even : un exemple concret sur graphique

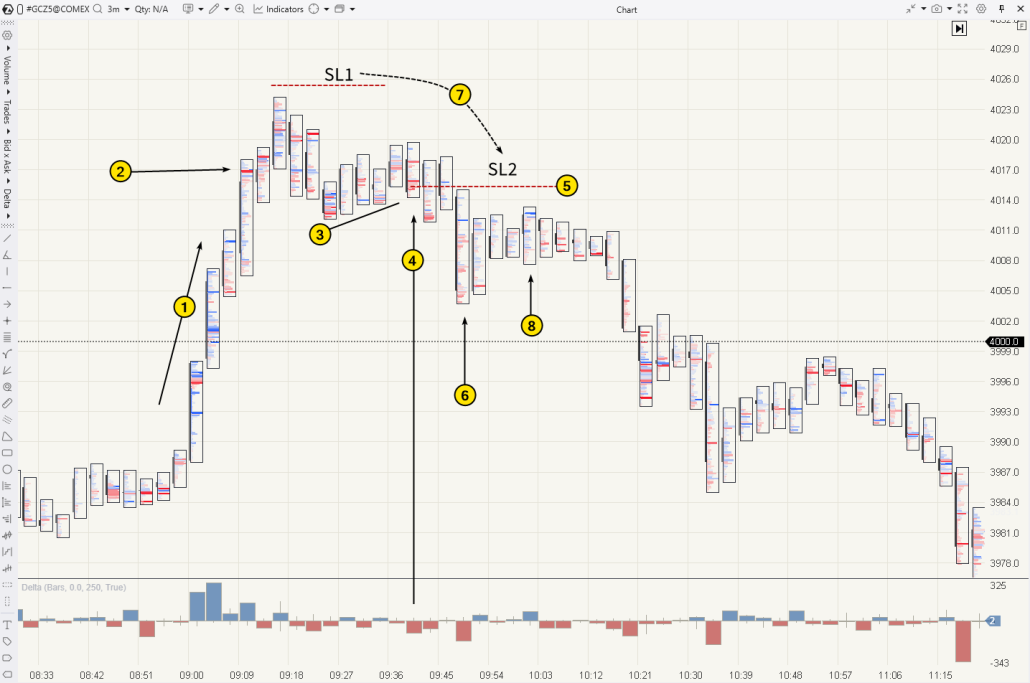

Pour saisir la différence entre une approche analytique et un biais émotionnel, examinons une étude de graphique précise. Voici ci-dessous un graphique en clusters de 3 minutes des futures sur l’or.

Suppose que tu évalues le marché et que tu observes la séquence suivante :

1— À l’ouverture de la session européenne, le prix franchit le niveau psychologique de 4 000 $ sur un delta positif, signe d’une forte activité acheteuse.

2— Des vendeurs apparaissent sur ce niveau clé et l’élan haussier s’essouffle.

3— Une tentative ultérieure de relancer la tendance haussière paraît faible. Bien que les bougies forment des plus hauts et des plus bas plus élevés, la progression vers le haut est minime et le volume d’achat s’est quasiment tari.

L’Order Flow suggère que le mouvement au-dessus du niveau psychologique était une fausse cassure, conçue pour capter la liquidité des stops des vendeurs à découvert accumulés au-dessus des 4 000 $.

4— Des ordres de vente agressifs au marché sur la bougie agissent comme un déclencheur qui confirme un setup de position vendeuse.

5— Le niveau d’entrée hypothétique se situe autour de 4 015 $, le stop-loss initial de gestion du risque étant placé au-dessus du dernier swing high (SL1).

6— À mesure que le prix chute vers 4 005 $, la tentation de protéger la position grandit.

7— Tu déplaces ton stop au break even, pile au niveau du prix d’entrée (SL2), en supposant que le setup est désormais sans risque.

8— Mais après un rebond sur 4 005 $, le prix remonte et revient à quelques ticks du point d’entrée.

Te voilà à l’instant de vérité : soit ta position simulée est stoppée à 0 $, mettant fin prématurément à l’opération, soit elle survit pour réaliser tout son potentiel de gain.

Dans ce scénario précis, ta lecture du marché était juste. Après une brève consolidation autour de 4 008–4 012 $, le prix a chuté brutalement et délivré un mouvement substantiel. Pourtant, le marché est passé à quelques ticks du déclenchement de ton stop-loss, ce qui t’aurait laissé les mains vides malgré une analyse de break even impeccable. Le risque en valait-il vraiment la peine ?

Psychologie vs espérance mathématique

Les traders intraday sont souvent guidés par une peur immédiate : dès que le marché montre un petit gain flottant, l’impulsion est de glisser le stop à zéro. On a l’impression d’avoir éliminé le risque et atteint une sécurité totale. Pourtant, quand tu quantifies ce comportement réactif, il casse en réalité l’avantage statistique de ton système.

Toute stratégie de trading repose sur l’équilibre entre deux métriques clés :

- Win Rate (taux de réussite)— le pourcentage de résultats de marché gagnants.

- R:R (ratio gain/risque)— le gain potentiel rapporté au risque simulé par trade.

Un ajustement prématuré du stop fausse cet équilibre mathématique : si le nombre de résultats réellement perdants diminue, tu obtiens en revanche une explosion de trades qui se terminent sur un résultat plat de 0 $ à cause du simple bruit de marché.

Qu’est-ce que l’espérance mathématique et comment la calculer

En clair, l’espérance mathématique est le montant moyen que ta stratégie est censée gagner ou perdre par position simulée sur un grand échantillon, par exemple 100 trades.

La formule de calcul est la suivante :

Espérance mathématique = (Win Rate × gain moyen) − (Taux de perte × perte moyenne)

Prenons un exemple rapide de backtest avec ces métriques :

- Win Rate : 40 % (0,4)

- Gain moyen : 300 $

- Taux de perte : 60 % (0,6)

- Perte moyenne : 100 $

(0,4 × 300 $) − (0,6 × 100 $) = 120 $ − 60 $ = 60 $

Cela signifie que la stratégie a une espérance mathématique positive. En moyenne, chaque setup analysé génère une valeur théorique de 60 $.

Vois maintenant ce qui se passe quand tu appliques une règle de break even agressive. Ta perte moyenne peut baisser, mais ton Win Rate réel se réduit, car de nombreux trades sont stoppés à l’entrée. Si ton Win Rate tombe à 20 % et que les 80 % restants se terminent à 0 $ plat, tes calculs changent :

(0,2 × 300 $) − (0,8 × 0 $) = 60 $ − 0 $ = 60 $

À première vue, le résultat net paraît identique. Mais si ces sorties précoces réduisent aussi ton gain moyen à seulement 200 $ à cause de secousses prématurées constantes, ton espérance mathématique tombe à seulement 40 $. Et si tu ajoutes le moindre coût opérationnel caché, la stratégie peut facilement basculer en perte nette.

Avantages et inconvénients du passage au Break Even

Pour t’aider à décider de façon objective, voici les avantages et inconvénients clairs d’un stop au break even :

| Avantages du passage au Break Even | Inconvénients du passage au Break Even |

| Moins de pression psychologique. Le principal atout est le confort. Une fois le risque retiré, il devient bien plus facile, émotionnellement, d’analyser le marché et de tenir la position. | Le piège du bruit de marché. Les prix bougent rarement en ligne droite. De petits replis et des fluctuations aléatoires déclencheront régulièrement ton stop à l’entrée et t’éjecteront d’un setup valide. |

| Protection du capital lors des flash crashes. En cas de news inattendues à fort impact ou de pics de volatilité soudains, un stop au break even préserve ton compte de pertes imprévues majeures. | Win Rate effectif plus faible. En raison des secousses fréquentes au break even, le nombre de trades gagnants pleinement réalisés diminue. Tu protèges des centimes et tu rates de grandes tendances. |

| Capital (marge) libéré. Sortir d’une position à 0 $ plat libère ta marge simulée et te permet de réorienter ton analyse vers d’autres setups plus prometteurs. | Espérance mathématique dégradée. Sur les stratégies de suivi de tendance, des sorties constantes au break even peuvent, avec le temps, transformer un système rentable par nature en système perdant. |

« Un niveau de protection ne devrait être ajusté que lorsque ton analyse graphique d’origine n’est plus jugée exacte au regard de la structure de marché. Si tu déplaces ton stop simplement pour échapper à une pression émotionnelle de court terme, tu trades activement contre tes propres mathématiques. » — Dr Van Tharp.

Comment trouver le point de Break Even : formules selon les marchés

Avant d’ajuster le moindre niveau de protection sur ton graphique, tu dois comprendre exactement où se situe le point mathématique de break even. Il est tentant de le supposer identique à ton prix d’entrée, mais le calcul réel du break even varie selon l’instrument financier, en raison des spécifications de l’actif et de la structure des contrats.

Actifs linéaires : actions et crypto au comptant

Pour les actions et les actifs numériques au comptant, la formule du point de break even est simple. Ton entrée nette doit tenir compte des coûts de transaction :

Prix de Break Even = Prix d’entrée + (Frais totaux / Taille de la position en unités)

Exemple : Suppose que tu analyses un setup sur l’action XXX achetée à 100 $. Les frais combinés de bourse et de courtier pour entrer et sortir s’élèvent à 2 $. Si la taille de la position est de 10 actions, ta vraie ligne de base est :

100 $ + (2 $ / 10) = 100,20 $

Ce n’est qu’à ce niveau de prix que la position devient réellement « gratuite » pour le solde de ton compte.

Dérivés : le marché des futures

Lors de l’analyse des graphiques de futures, tu ne peux pas simplement prendre le prix d’entrée et ajouter des frais en dollars comme pour les actions. Ici, la formule du break even est directement liée à la tick value (la valeur monétaire d’un mouvement de prix minimal) et au tick size.

Prix de Break Even = Prix d’entrée ± (Frais totaux / (Nombre de contrats × (Tick value / Tick size)))

Moins pour les positions vendeuses, plus pour les acheteuses

Exemple : Suppose que tu analyses une position vendeuse simulée sur les futures sur l’or (GC) à un prix d’entrée de 4 015 $. Les frais aller-retour (entrée + sortie) sont de 5 $ par contrat. Pour les futures sur l’or, le tick size est 0,1 et le tick value 10 $ :

5 $ / (1 × (10 $ / 0,1)) = 5 $ / 100 = 0,05

Comme il s’agit d’un setup vendeur, comment trouver le point de break even ici ?

4 015 $ − 0,05 = 4 014,95 $

Pour couvrir tes coûts, le marché doit bouger d’au moins un demi-tick en ta faveur. Cela prouve que placer un stop de break even pile à 4 015 $ se traduirait en réalité par une perte nette égale à tes frais de transaction.

Options : contrats Call et Put

En analyse d’options, le calcul du break even est totalement différent en raison du profil de risque non linéaire. Le calcul dépend du type de contrat et du fait que tu analyses la position d’un acheteur ou d’un vendeur.

Pour les options Call (long) :

Prix de Break Even = Prix d’exercice + Prime de l’option

Pour les options Put (long) :

Prix de Break Even = Prix d’exercice − Prime de l’option

Exemple : Si tu modélises une option Call longue simulée avec un prix d’exercice de 4 000 $ et une prime payée de 50 $, le calcul du break even serait :

4 000 $ + 50 $ = 4 050 $

Le sous-jacent doit franchir ce niveau pour que le scénario analytique dégage un résultat net positif. Pour le vendeur de l’option, 4 050 $ représente le seuil à partir duquel la position simulée commence à accumuler des pertes.

À noter : Actuellement, ATAS ne prend pas en charge l’analyse des options. Toutefois, nous savons à quel point cette classe d’actifs est essentielle pour la modélisation avancée du risque ; c’est pourquoi notre équipe de développement travaille activement à intégrer l’analyse des options dans la plateforme analytique. Reste à l’affût des prochaines versions !

Forex : le marché des changes

Sur le Forex au comptant traditionnel, trouver les cibles de break even nécessite de prendre en compte les pips, les tailles de lot et la valeur du pip :

Prix de Break Even = Prix d’entrée ± (Coûts totaux en devise / Valeur du pip)

Plus pour les positions longues, moins pour les vendeuses

Cependant, le marché du Forex au comptant a un défaut fondamental : il est totalement décentralisé. Il n’existe pas de carnet d’ordres centralisé, et les métriques de « volume par ticks » affichées sur les plateformes forex retail standard ne montrent que la vitesse de mise à jour du prix, pas le capital réellement échangé. C’est précisément pour cela qu’ATAS ne prend pas en charge le Forex au comptant.

À la place, les analystes de marché professionnels utilisent ATAS pour évaluer les futures sur devises (comme 6E, 6B ou 6A) cotés au CME. Si le calcul du break even y suit la mécanique stricte des futures fondée sur le tick value, le véritable avantage est que tu obtiens un accès à un Order Flow centralisé, à des clusters de volume institutionnel et à de vrais pools de liquidité. Cela te permet de repérer de véritables barrières structurelles plutôt que d’essayer de déplacer ton stop au break even à l’aveugle.

💡 ASTUCE PRO : comment le renforcement de position (scaling in) déplace ton point de Break Even structurel

Lors de l’analyse d’une tendance forte, les participants du marché construisent souvent une position par étapes plutôt que d’entrer d’un coup — un processus connu sous le nom de scaling in. Chaque fois que tu renforces ta position à un nouveau niveau de prix, ta ligne de base structurelle se déplace et impose un recalcul.

Une idée reçue courante chez les traders retail consiste à penser que « si je suis d’abord entré en achat plus bas, puis que j’ai renforcé plus haut, la première entrée reste protégée ». En réalité, ton compte de trading enregistre ces multiples niveaux d’exécution comme une seule position combinée.

Prenons un exemple d’exécution clair pour montrer comment se détermine le point de break even lors du scaling in :

- Tu simules l’achat de 1 contrat de futures à 5 000 $. À ce stade, ta ligne de base est exactement 5 000 $.

- Le prix monte à 5 100 $. Reconnaissant une tendance forte, tu fais du scaling in et tu ajoutes un autre contrat à 5 100 $.

Tu détiens désormais 2 contrats achetés à des prix différents. Pour trouver ton point net de 0 $, tu dois utiliser la formule de break even pondérée par le volume :

Prix de Break Even ajusté = (Prix 1 × Volume 1 + Prix 2 × Volume 2) / (Volume 1 + Volume 2)

(5 000 $ × 1 + 5 100 $ × 1) / (1 + 1) = 5 050 $.

Ton véritable niveau de break even dynamique est monté à 5 050 $. Cela change tout : si le marché revient à 5 000 $, la perte de 100 $ sur ta seconde unité annule entièrement le gain de 100 $ de la première, plaçant le trade global dans le rouge.

Cela prouve pourquoi maîtriser ce calcul évite les secousses imprévues : si tu décides de déplacer ton stop au break even, ta cible n’est plus 5 000 $, mais exactement 5 050 $.

Ennemis cachés : pourquoi un Break Even à 0 $ peut quand même se solder par une perte

Tu as calculé les chiffres à la perfection, déplacé ton niveau de protection pile sur ton entrée pondérée par le volume, et tu t’es éloigné en t’attendant à un résultat plat de 0 $ dans le pire des cas. Pourtant, en consultant tes journaux d’exécution, tu repères une micro-perte frustrante. Que s’est-il passé ?

Dans l’analyse graphique théorique, un niveau de break even est une ligne statique. Dans un carnet d’ordres réel, en revanche, c’est une zone dynamique fortement influencée par trois frictions opérationnelles. C’est un élément crucial de la gestion professionnelle du risque :

La combinaison de ces trois facteurs signifie qu’une sortie « zéro » en pratique comporte presque toujours des pertes cachées.

Break Even systématique : prévois un buffer

Quand tu cherches à déplacer ton stop au break even, prévois toujours une petite marge pour la friction d’exécution. Ton stop structurel devrait se situer 1 à 2 ticks à l’intérieur du territoire de gain pour compenser commissions, spreads et slippage éventuel.

4 tactiques de gestion du stop avec l’analytique ATAS

Déplacer un stop-loss à zéro simplement parce que le marché a bougé de quelques points en ta faveur est un moyen sûr de détruire peu à peu l’espérance de ta stratégie. Une analyse professionnelle du break even exige des raisons de marché objectives pour modifier tes paramètres de perte. ATAS te fournit exactement les outils nécessaires pour l’exécuter avec précision.

Voici 4 tactiques avancées pour gérer et protéger ta position.

1. L’indicateur ATR — évite de déplacer trop tôt

Logique : Il est crucial de prendre en compte la volatilité actuelle de l’actif. En utilisant l’indicateur Average True Range (ATR), tu peux retarder le déplacement du stop au break even jusqu’à ce que le prix ait parcouru une distance précise. L’objectif est de protéger ton stop d’une coupure due au bruit aléatoire du marché.

Pour qui : Parfait pour les traders qui ont besoin de règles claires et mécaniques. Le filtre ATR stop loss / ATR break even protège de l’envie émotionnelle de sauter à 0 $ dès que la P&L passe au vert.

2. La tactique de scalping de momentum : sécuriser un micro-gain

Logique : « Je préfère sortir avec un micro-gain plutôt que risquer que le prix revienne à 0 $ et me laisse sans rien, hormis une perte en commissions. ».

Pour qui : Pour le trading à court terme. L’objectif d’un protocole strict de scalping break even est d’accumuler de nombreux petits gains. Le scalper accepte que des setups à fort potentiel soient parfois stoppés par le bruit : c’est tout à fait normal pour ce modèle, puisque le prochain pattern apparaîtra dans quelques minutes. Dans le même temps, garder un contrôle rigide du risque reste la priorité absolue pour protéger ton compte.

3. Trading de tendance : quand une petite perte vaut mieux que le Break Even

Logique : « Je suis la tendance et je déteste me faire stopper à 0 $ pendant que le prix parcourt encore 100 ticks. Je suis prêt à risquer 5 ticks sous l’entrée pour éviter un stop-out aléatoire sur un mouvement fort. ».

Pour qui : Cela convient aux traders qui construisent leur système autour de la capture de grandes expansions de tendance. L’objectif principal est ici d’empêcher le bruit aléatoire du marché de sortir le trader d’une position à fort potentiel dès le début d’un mouvement massif susceptible de rapporter des centaines de ticks. C’est un outil de gestion consciente de la position, où le trader évite d’étouffer le trade avec des limites trop serrées et donne au prix assez d’espace pour respirer, afin d’en capturer le maximum absolu.

4. Break Even structurel : analyse de Footprint

L’analyse de Cluster te permet de regarder à l’intérieur de chaque bougie pour évaluer en temps réel l’enchère entre acheteurs et vendeurs. C’est l’approche ultime, « structurelle », pour protéger les positions, car elle abandonne complètement les règles mathématiques rigides et aveugles pour s’appuyer entièrement sur les faits de marché qui se développent.

Logique : « Le nombre abstrait de ticks parcourus par le prix m’importe peu. Ce qui compte, c’est l’endroit où le marché vient de bâtir un nouveau ‘mur’ de support ou de résistance. C’est là que je cacherai mon ordre de protection. »

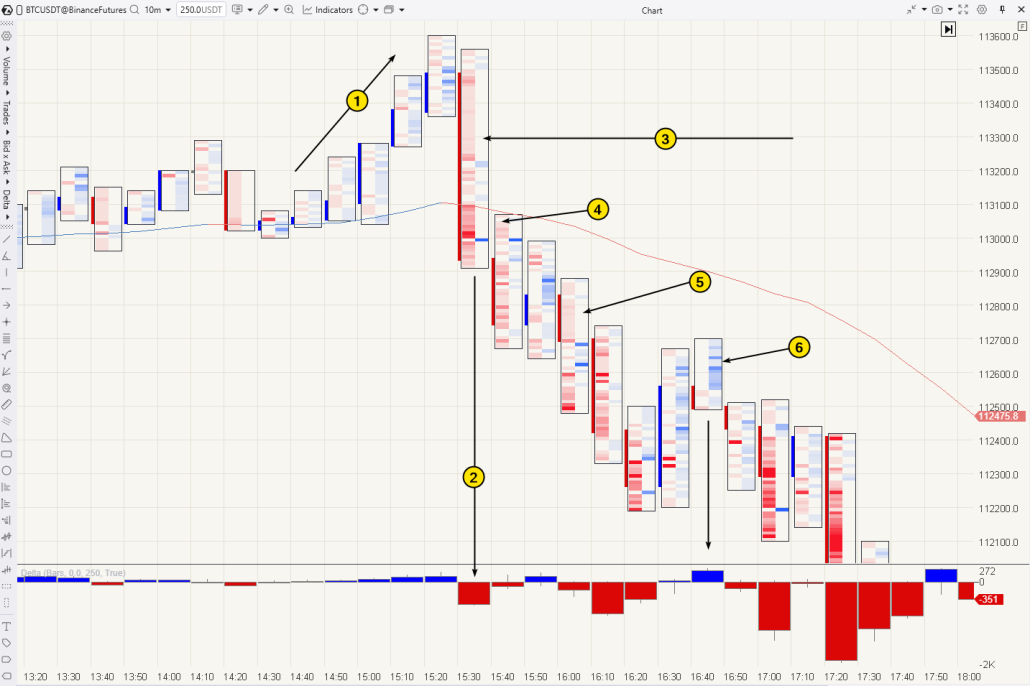

Disséquons un exemple d’exécution concret : le marché des futures BTC/USDT :

1— Enchère ratée et vendeurs agressifs. Après une phase de consolidation, le marché tente une expansion haussière, mais cette cassure échoue instantanément.

2— L’indicateur Delta, en bas du graphique, affiche un bond massif du volume net vendeur : les vendeurs agressifs au marché prennent le contrôle et font plonger le prix.

3 et 4— Reconnaissant que l’élan haussier a piégé les acheteurs, le trader ouvre une position vendeuse analytique (4) autour du niveau psychologique de 113 000 $. Le stop de protection initial est placé à l’intérieur de la zone claire de déséquilibre de l’Order Flow (3) au-dessus de 113 300 $, où les acheteurs agressifs étaient totalement absents (clusters vides).

5— À mesure que le prix baisse, le graphique Footprint fournit en continu des preuves de marché en direct. À l’intérieur des barres descendantes, le marché imprime une séquence de déséquilibres vendeurs frais et agressifs (surlignés en rouge vif). Cela conforte la lecture selon laquelle la pression vendeuse institutionnelle reste dominante, tandis que l’intérêt acheteur passif est quasi inexistant.

6 — Lors d’un petit repli correctif, des acheteurs réactifs tentent d’inverser l’élan mais se heurtent directement à des limites de vente institutionnelles passives, tombant tout droit dans un « piège haussier ». Leur volume d’achat est absorbé, la barre clôture en baisse, et un cluster de longs piégés reste exposé sur les plus hauts.

Comment déterminer tes cibles de protection : La combinaison de déséquilibres vendeurs consécutifs (5) et d’un phénomène vérifié d’acheteurs piégés (6) fournit une justification étayée par les données pour abaisser ton stop-loss en toute sécurité — d’abord au break even, puis en le faisant glisser en territoire de gain, juste derrière ces blocs de volume nouvellement formés. Le stop du trader est protégé par des ordres de bloc factuels plutôt que par un biais émotionnel, ce qui le rend structurellement plus résistant au bruit normal du marché.

4 tactiques de gestion du stop — résumé

— Filtre ATR : déplacement seulement après 2× la volatilité — protège le stop du bruit aléatoire

— Break Even scalping : stop à zéro + 5 ticks — sécurise un micro-gain au lieu d’un zéro

— Break Even tendance : stop à zéro − 5 ticks — laisse au prix l’espace de respirer pendant un mouvement fort

— Break Even structurel : stop derrière un cluster de volume ou un déséquilibre — protection sans formules aveugles

Position Sizing et Break Even : la synergie en action

Si un ajustement de break even atténue le risque d’un seul trade, un bon position sizing protège l’ensemble de ton compte. Les analystes de marché expérimentés combinent ces deux pratiques pour optimiser la gestion du capital, plutôt que de se contenter de réduire les pertes.

Voici comment ces deux concepts interagissent dans un cadre unifié :

- Le Break Even comme catalyseur d’allocation du capital. Déplacer un stop de protection à un niveau de break even retire de fait le risque ouvert de ce trade précis. Les traders exploitent souvent ce jalon pour libérer de la capacité de risque, ce qui leur permet de chercher des setups secondaires ou de faire du scaling in dans une enchère forte en développement sans surcharger l’exposition totale du compte.

- La réalité du risque initial. Même quand une stratégie repose sur un passage rapide à 0 $, les paramètres de base du position sizing sont toujours calculés autour de la distance maximale du stop initial. Une décharge soudaine de momentum peut aisément exécuter le stop d’origine avant même que tu aies l’occasion d’ajuster l’ordre dans le terminal.

- Suivi dynamique de l’exposition. Modifier une position ouverte — que ce soit par des prises de bénéfices partielles ou par un renforcement dans la tendance — déplace immédiatement la ligne de base dynamique. Recalculer les métriques ajustées garantit que la formule de risque par trade / taille de position reste parfaitement alignée sur la structure de marché qui évolue.

Le simulateur Replay te permet de tester comment les règles de gestion du volume et les tactiques de break even interagissent à partir de flux de données historiques. Cela offre une vue claire et simulée de la performance de ta stratégie avant de fixer le moindre paramètre de marché réel.

5 erreurs fréquentes lors du passage au Break Even

Même des participants de marché expérimentés utilisent souvent mal les ajustements de break even, transformant un outil de préservation du capital en source de sous-performance constante. Voici les cinq erreurs tactiques les plus fréquentes — et comment traiter chacune.

5 erreurs fréquentes lors du passage au Break Even

1Ajuster l’ordre de protection trop tôt— passer à une structure de break even dès qu’une position devient positive étouffe le trade avant qu’il ait l’espace de respirer. La solution : utiliser l’ATR pour définir une distance minimale ajustée à la volatilité avant tout ajustement.

2Ignorer les frictions opérationnelles cachées— placer un stop pile sur le prix d’entrée et supposer que le setup est « sans risque » est dangereux : spread, commissions et slippage déplacent le vrai break even. La solution : calcule toujours ta vraie ligne de base en intégrant toutes les frictions de transaction.

3Traiter une sortie au Break Even comme un objectif de gain— un ajustement de break even est un mécanisme de gestion du risque, pas un objectif stratégique. Une seule grande tendance ratée peut effacer le bénéfice de nombreux zéros. La solution : utilise le break even pour gérer le risque, pas pour remplacer une prise de bénéfices.

4Appliquer une règle uniforme à des styles de trading contradictoires— une routine rapide de break even peut convenir au scalping, mais liquider systématiquement des positions gagnantes dans une stratégie de tendance. La solution : teste les comportements de stop dynamiques sur ton setup précis dans le simulateur Replay avant de les appliquer en réel.

5Déplacer des niveaux sans validation structurelle— déplacer un stop selon des distances arbitraires, sans vérifier si l’enchère a développé un appui structurel, laisse l’ordre vulnérable au bruit. La solution : vérifie les nœuds du Volume Profile et les déséquilibres du Footprint avant d’ajuster tes paramètres de protection.

Comment configurer et tester les tactiques de Break Even dans ATAS

Il n’existe pas de règle unique « correcte » pour ajuster un stop-loss de protection. Beaucoup dépend de ton style d’analyse personnel et de tes préférences. C’est pourquoi le plus pratique est de tester différentes tactiques à l’aide des outils intégrés d’ATAS. Le module Protective Strategies te permet d’automatiser les approches mécaniques (tactiques 1–3) selon les paramètres que tu définis, libérant ton attention pendant la gestion active de la position.

Pour ouvrir la fenêtre de configuration :

1— Ouvre le panneau Chart Trader

2— Clique sur le bouton Edit Strategy

3— Dans la fenêtre des réglages, active la fonction Breakeven et définis les paramètres requis (le nombre de ticks de gain et le pas de déclenchement).

L’étape logique suivante consiste à vérifier laquelle des 4 tactiques abordées s’intègre le mieux dans ton système précis. Le meilleur outil pour cette recherche est Replay, qui agit comme une « machine à remonter le temps » fonctionnelle pour analyser les données historiques du marché.

Enregistrer 10 à 20 sessions simulées de cette manière aide à bâtir une mémoire musculaire analytique. Tu peux ensuite analyser en profondeur les données de performance obtenues dans le module Trading Journal pour identifier clairement quel profil de modification du risque offre la plus grande efficacité mathématique.

FAQ

Le break even est une stratégie de gestion du risque par laquelle un trader déplace son Stop Loss sur le prix d’entrée du trade, réduisant à zéro sur le papier le risque structurel ouvert de ce setup précis. En pratique, toutefois, un passage hâtif et rapide à 0 $ aboutit souvent à ce que la position soit stoppée par le bruit aléatoire du marché, ce qui peut nuire aux statistiques de trading sur le long terme.

Un passage impulsif à 0 $ est plus souvent contre-productif, car il détériore l’espérance mathématique de la stratégie. À l’inverse, un déplacement justifié et structurel du stop de protection derrière des niveaux de volume objectifs est une approche professionnelle solide.

La formule de break even pondérée par le volume s’utilise lors d’un scaling in ou d’un moyennage de position :

BEP = (Prix 1 × Taille 1 + Prix 2 × Taille 2) / (Taille 1 + Taille 2)

Exemple : Si tu as acheté 1 contrat à 5 000 $ et un autre contrat à 4 950 $, le point de break even moyen est : (5 000 $ × 1 + 4 950 $ × 1) / 2 = 4 975 $. Les formules spécifiques aux marchés des actions, des futures et des options sont détaillées en Section 3.

ATAS prend en charge la gestion du break even via deux flux de travail distincts :

- Automatisé : Utilise le module Protective Strategies, où tu peux configurer tes propres paramètres pour les ajustements automatiques du stop-loss.

- Analytique : Utilise les outils Footprint et Volume Profile pour identifier des niveaux structurels solides (HVN/POC) servant de barrières de protection étayées par les données pour tes ajustements manuels du stop, derrière les volumes réels du marché.

Pour les options, le point de break even intègre directement la prime payée. Pour les options Call, la formule est : Prix d’exercice + Prime. Pour les options Put, la formule est : Prix d’exercice − Prime.

Contrairement aux marchés au comptant ou des futures, la prime de l’option représente un coût irrécupérable dès l’achat : le prix du sous-jacent doit récupérer cette valeur avant que la position ne devienne nette profitable.

Un calcul précis doit tenir compte : des commissions standard de bourse et de courtier, du spread Bid-Ask, du slippage d’exécution estimé lors du remplissage des ordres stop au marché, et des frais de rollover/swap overnight. Placer simplement ton ordre stop sur le prix d’entrée historique ne garantit pas une protection complète contre les micro-pertes.

Oui, en particulier lors de l’évaluation d’un nouveau setup ou dans des périodes de volatilité de marché anormale. Préserver le capital et acquérir de l’expérience de marché sans réaliser de perte est un résultat tout à fait valable. Le problème ne survient que lorsque faire break even devient une habitude qui empêche systématiquement une stratégie de capter de grands mouvements de tendance.

Déplacer un stop de protection au break even retire de fait le risque vivant de ce trade précis. Certains traders exploitent ce jalon pour ajouter du volume à la position en toute sécurité (scaling in) à un meilleur prix et avec un nouveau stop indépendant. En ajoutant du volume, il est vital de recalculer le prix de break even pondéré (voir Section 6 pour le cadre complet).

Conclusion : le Break Even comme élément d’une stratégie consciente

Ajuster un stop-loss de protection au break even est un puissant outil de préservation du capital — mais uniquement lorsqu’il s’ancre directement à des calculs mathématiques froids et à des volumes de marché objectifs. Tenter de « se cacher à 0 $ » de façon mécanique au moindre petit repli est presque toujours une réaction émotionnelle qui dégrade systématiquement l’espérance de long terme de ta stratégie.

Télécharge et commence à utiliser ATAS gratuitement. En exploitant des flux de données institutionnels, comme les outils Volume Profile et Footprint Chart d’ATAS, tu peux abandonner les règles d’exécution aveugles. À la place, tu pilotes tes paramètres de protection en conscience, en cachant tes stops derrière des niveaux de cluster vérifiés et des blocs de limites passifs. De plus, le simulateur Market Replay et le module Trading Journal offrent exactement le bac à sable nécessaire pour affiner ces tactiques sans exposition au capital réel.

En définitive, l’objectif d’un cadre de trading robuste n’est pas de solder chaque trade à risque nul, mais de laisser ton edge mathématique central se déployer pleinement sur un échantillon statistique significatif. Configure tes stratégies de protection avec intelligence, décode l’Order Flow et analyse avec clarté grâce à ATAS.

Les informations contenues dans cet article ne peuvent pas être perçues comme un appel à investir ou à acheter / vendre un actif en bourse. Toutes les situations, discutées dans l’article, sont fournies dans le but de se familiariser avec les fonctionnalités et les avantages de la plate-forme ATAS

Abonne-toi

Reçois les dernières actualités d’ATAS de manière pratique