A muchos traders les encanta usar el enfoque del break even. El escenario parece perfecto: el precio se mueve ligeramente a tu favor, mueves tu stop a break even (justo a tu nivel de entrada) y sigues analizando el mercado con una sensación de seguridad total. Por desgracia, las estadísticas destruyen esa ilusión muy rápido.

Los backtests realizados por el equipo de investigación de Quantified Strategies muestran que el hábito de mover el stop a cero a la primera oportunidad recorta de forma considerable la rentabilidad a largo plazo. Esto se nota especialmente en las estrategias de seguimiento de tendencia, donde el mercado necesita espacio para respirar.

Van Tharp, reconocido experto en psicología del trading y gestión del riesgo, también subrayó que en esos momentos nos guía el miedo y no la lógica fría. Sencillamente, tenemos miedo de perder el pequeño beneficio no realizado que el mercado nos acaba de mostrar. Como resultado, protegemos céntimos y nos perdemos movimientos de mercado realmente potentes.

En este artículo desglosaremos las dos caras de la moneda. Verás cómo un ajuste prematuro del stop arruina la esperanza matemática de una estrategia de trading. Y, más importante aún, cubriremos cuatro tácticas concretas que te ayudarán a tomar decisiones basadas en el análisis de volumen y el Order Flow, en lugar de en las emociones puras.

¡Comienza ahora!

Prueba ATAS gratis y sin límite de tiempo

⚠️ Aviso financiero importante: Todos los cálculos, fórmulas y tácticas de gestión del riesgo presentados en este artículo tienen únicamente fines informativos y educativos. No constituyen, ni contienen, ni pretenden servir como asesoramiento financiero, de inversión o de trading. El rendimiento pasado de los modelos analíticos no garantiza resultados futuros del mercado. ATAS ofrece software analítico avanzado para la investigación de mercados, pero todas las decisiones de trading y los parámetros de riesgo sobre capital real son responsabilidad exclusiva de cada usuario.

¿Qué es el Break Even en el trading? Definición y distinciones clave

Antes de entrar en los números, conviene aclarar una confusión habitual. En la economía empresarial tradicional, el punto de equilibrio (break-even point) se refiere al volumen de producción o ventas en el que los ingresos totales igualan exactamente a los gastos totales. En los mercados financieros, en cambio, el significado de break even pasa del volumen operativo a un nivel de precio concreto en el gráfico.

En el trading, un punto de break even es un estado en el que una posición abierta muestra un resultado financiero neto de exactamente cero. Cuando los participantes del mercado hablan de «mover el stop a break even», se refieren a ajustar el nivel del stop-loss de protección directamente al precio de entrada para eliminar cualquier riesgo de pérdida adicional en ese setup concreto.

Break Even / Punto de equilibrio

Un estado en el que una posición abierta muestra un resultado financiero neto de exactamente cero. «Mover el stop a break even» significa desplazar el stop-loss de protección exactamente al nivel del precio de entrada, eliminando el riesgo monetario formal de la posición.

Entender qué significa el break even en un entorno de mercado real te ayuda a evaluar el riesgo estructural. Si el precio vuelve a esta línea base, la posición simulada se cierra sin pérdida, pero tampoco con beneficio.

Sin embargo, el precio teórico de entrada y el nivel real de ejecución a menudo difieren. Para hallar una línea base de mercado verdadera, todo análisis funcional debe incorporar los costes de fricción operativa, como los spreads, el slippage de ejecución y los swaps overnight.

Cómo funciona el Break Even: un ejemplo real de Position Sizing

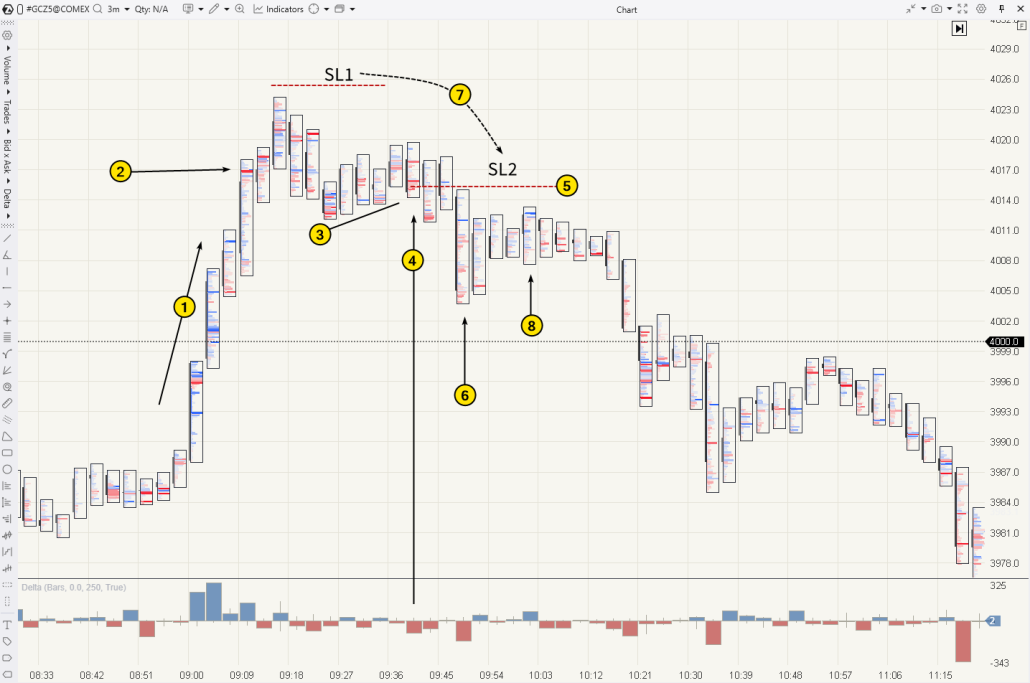

Para entender la diferencia entre un enfoque analítico y un sesgo emocional, examinemos un estudio de gráfico concreto. A continuación tienes un gráfico de clúster de 3 minutos de futuros de oro analizado en ATAS.

Supón que estás evaluando el mercado y observas la siguiente secuencia:

1 — En la apertura de la sesión europea, el precio sube por encima del nivel psicológico de 4.000 $ con un delta positivo, lo que indica una fuerte actividad compradora.

2 — Aparecen vendedores en este nivel clave y el impulso alcista se estanca.

3 — Un intento posterior de reanudar la tendencia alcista se ve débil. Aunque las velas forman máximos y mínimos más altos, el avance al alza es mínimo y el volumen de compra prácticamente se ha agotado.

El Order Flow sugiere que el movimiento por encima del nivel psicológico fue una ruptura falsa, diseñada para capturar la liquidez de los stops de los vendedores en corto acumulados por encima de los 4.000 $.

4 — Las órdenes de venta agresivas a mercado en la vela actúan como desencadenante que confirma un setup de posición corta.

5 — El nivel de entrada hipotético se sitúa en torno a 4.015 $, con el stop-loss inicial de gestión del riesgo colocado por encima del último swing high (SL1).

6 — A medida que el precio cae a 4.005 $, crece la tentación de proteger la posición.

7 — Mueves tu stop a break even, justo en el nivel del precio de entrada (SL2), asumiendo que el setup ya está libre de riesgo.

8 — Sin embargo, tras rebotar en 4.005 $, el precio vuelve a subir y se acerca a milímetros del punto de entrada.

Esto te lleva a un momento decisivo: o tu posición simulada salta por el stop en 0 $, terminando la operación de forma prematura, o sobrevive para realizar todo su potencial de beneficio.

En este escenario concreto, tu lectura del mercado fue acertada. Tras una breve consolidación en torno a 4.008–4.012 $, el precio cayó con fuerza y entregó un movimiento considerable. Aun así, el mercado se quedó a unos pocos ticks de activar tu stop-loss, lo que te habría dejado con las manos vacías a pesar de un análisis de break even impecable. ¿De verdad merecía la pena el riesgo?

Psicología frente a esperanza matemática

A los traders intradía suele guiarles un miedo inmediato: en cuanto el mercado muestra un pequeño beneficio flotante, el impulso es deslizar el stop a cero. Da la sensación de haber eliminado el riesgo y alcanzado la seguridad total. Sin embargo, cuando cuantificas este comportamiento reactivo, en realidad rompe la ventaja estadística de tu sistema.

Toda estrategia de trading se apoya en el equilibrio entre dos métricas clave:

- Win Rate (tasa de acierto) — el porcentaje de resultados de mercado exitosos.

- R:R (ratio beneficio-riesgo) — el beneficio potencial en relación con el riesgo simulado por operación.

Un ajuste prematuro del stop distorsiona este equilibrio matemático: aunque el número de resultados perdedores reales disminuye, obtienes un enorme aumento de operaciones que terminan en un resultado plano de 0 $ por el simple ruido del mercado.

Qué es la esperanza matemática y cómo calcularla

Dicho de forma sencilla, la esperanza matemática es la cantidad media de dinero que se espera que tu estrategia gane o pierda por posición simulada a lo largo de una muestra amplia (por ejemplo, 100 operaciones).

La fórmula de cálculo es la siguiente:

Esperanza matemática = (Win Rate × ganancia media) − (Tasa de pérdida × pérdida media)

Veamos un ejemplo rápido de backtest con estas métricas:

- Win Rate: 40 % (0,4)

- Ganancia media: 300 $

- Tasa de pérdida: 60 % (0,6)

- Pérdida media: 100 $

(0,4 × 300 $) − (0,6 × 100 $) = 120 $ − 60 $ = 60 $

Esto significa que la estrategia tiene una esperanza matemática positiva. De media, cada setup analizado genera un valor teórico de 60 $.

Ahora mira lo que pasa cuando aplicas una regla agresiva de break even. Tu pérdida media puede bajar, pero tu Win Rate real se reduce porque muchas operaciones saltan por el stop en la entrada. Si tu Win Rate cae al 20 % y el 80 % restante termina en 0 $ plano, tus matemáticas cambian:

(0,2 × 300 $) − (0,8 × 0 $) = 60 $ − 0 $ = 60 $

A primera vista, el resultado neto parece idéntico. Pero si esas salidas tempranas también reducen tu ganancia media a apenas 200 $ por constantes sacudidas prematuras, tu fórmula queda así: (0,2 × 200 $) − (0,8 × 0 $) = 40 $. Tu ventaja se reduce, y si añades cualquier coste operativo oculto, la estrategia puede pasar fácilmente a una pérdida neta.

Pros y contras de mover a Break Even

Para ayudarte a tomar una decisión objetiva, veamos los pros y los contras claros de usar un stop a break even:

| Pros de mover a Break Even | Contras de mover a Break Even |

| Menos presión psicológica. El principal beneficio es la comodidad. Una vez eliminado el riesgo, resulta mucho más fácil a nivel emocional analizar el mercado y mantener la posición. | La trampa del ruido de mercado. Los precios rara vez se mueven en línea recta. Pequeños retrocesos y fluctuaciones aleatorias activarán tu stop en la entrada de forma rutinaria, sacándote de un setup válido. |

| Protección del capital en flash crashes. Ante noticias inesperadas de alto impacto o picos repentinos de volatilidad, un stop a break even salva tu cuenta de pérdidas no planeadas importantes. | Menor Win Rate efectivo. Por las frecuentes sacudidas en break even, el número de operaciones ganadoras plenamente realizadas baja. Proteges céntimos y te pierdes grandes tendencias. |

| Capital liberado (margen). Salir de una posición en 0 $ plano libera tu margen simulado y te permite reorientar tu análisis hacia otros setups más prometedores. | Esperanza matemática dañada. En las estrategias de seguimiento de tendencia, las constantes salidas en break even pueden convertir con el tiempo un sistema rentable de origen en uno perdedor. |

«Un nivel de protección solo debería ajustarse cuando tu análisis original del gráfico deja de ser preciso según la estructura del mercado. Si mueves tu stop simplemente para escapar de una presión emocional a corto plazo, estás operando activamente contra tus propias matemáticas.» — Dr. Van Tharp.

Cómo encontrar el punto de Break Even: fórmulas para distintos mercados

Antes de ajustar cualquier nivel de protección en tu gráfico, debes entender exactamente dónde se encuentra el punto matemático de break even. Resulta tentador suponer que es idéntico a tu precio de entrada, pero el cálculo real del break even varía según el instrumento financiero por las especificaciones del activo y la estructura de los contratos.

Activos lineales: acciones y cripto al contado

Para acciones y activos digitales al contado, la fórmula del punto de break even es sencilla. Tu entrada neta debe tener en cuenta los costes de transacción:

Precio de Break Even = Precio de entrada + (Comisiones totales / Tamaño de la posición en unidades)

Ejemplo: Supón que analizas un setup para la acción XXX comprada a 100 $. Las comisiones combinadas de bolsa y bróker por entrar y salir suman 2 $. Si el tamaño de la posición es de 10 acciones, tu línea base real es:

100 $ + (2 $ / 10) = 100,20 $

Solo en este nivel de precio la posición queda realmente «libre» para el saldo de tu cuenta.

Derivados: el mercado de futuros

Al analizar gráficos de futuros, no puedes simplemente tomar el precio de entrada y sumar una comisión en dólares como haces con las acciones. Aquí, la fórmula del break even está directamente ligada al tick value (el valor monetario de un movimiento mínimo de precio) y al tick size:

Precio de Break Even = Precio de entrada ± (Comisiones totales / (Número de contratos × (Tick value / Tick size)))

Menos para posiciones cortas, más para las largas

Ejemplo: Supón que analizas una posición corta simulada en futuros de oro (GC) a un precio de entrada de 4.015 $. La comisión de ida y vuelta (entrada + salida) es de 5 $ por contrato. En los futuros de oro, el tick size es 0,1 y el tick value es 10 $:

5 $ / (1 × (10 $ / 0,1)) = 5 $ / 100 = 0,05

Al tratarse de un setup corto, ¿qué significa el punto de break even en este caso?

4.015 $ − 0,05 = 4.014,95 $

Para cubrir tus costes, el mercado debe moverse al menos medio tick a tu favor. Esto demuestra que colocar un stop de break even exactamente en 4.015 $ generaría en realidad una pérdida neta igual a tus comisiones de transacción.

Opciones: contratos Call y Put

En el análisis de opciones, el cálculo del break even es completamente distinto por el perfil de riesgo no lineal (la prima pagada o cobrada). Las matemáticas dependen del tipo de contrato y de si analizas la posición de un comprador o de un vendedor.

Para opciones Call (largo):

Precio de Break Even = Precio strike + Prima de la opción

Para opciones Put (largo):

Precio de Break Even = Precio strike − Prima de la opción

Ejemplo: Si planteas una opción Call larga simulada con un precio strike de 4.000 $ y una prima pagada de 50 $, el cálculo del break even sería:

4.000 $ + 50 $ = 4.050 $

El activo subyacente debe superar este nivel para que el escenario analítico arroje un resultado neto positivo. Para el vendedor de la opción, 4.050 $ representa el umbral en el que la posición simulada empieza a acumular pérdidas.

Ten en cuenta: Actualmente, ATAS no admite el análisis de opciones. Sin embargo, sabemos lo vital que es esta clase de activos para el modelado de riesgo avanzado, por lo que nuestro equipo de desarrollo está trabajando activamente en integrar el análisis de opciones en la plataforma analítica. ¡Atento a los próximos lanzamientos!

Forex: el mercado de divisas

En el Forex al contado tradicional, hallar los objetivos de break even requiere tener en cuenta los pips, los tamaños de lote y los valores de pip:

Precio de Break Even = Precio de entrada ± (Costes totales en divisa / Valor del pip)

Más para posiciones largas, menos para cortas

Sin embargo, el mercado de Forex al contado tiene un defecto fundamental: está completamente descentralizado. No existe un libro de órdenes centralizado, y las métricas de «volumen por ticks» que aparecen en las plataformas retail de forex estándar muestran solo la velocidad de actualización del precio, no el dinero realmente negociado. Justo por eso ATAS no admite Forex al contado.

En su lugar, los analistas de mercado profesionales usan ATAS para evaluar futuros sobre divisas (como 6E, 6B o 6A) listados en el CME. Aunque aquí el cálculo del break even sigue la mecánica estricta de los futuros basada en el tick value, la verdadera ventaja es que obtienes acceso a Order Flow centralizado, clústeres de volumen institucional y pools de liquidez reales. Esto te permite detectar barreras estructurales genuinas en lugar de intentar mover tu stop a break even a ciegas.

💡 CONSEJO PRO: cómo el aumento de posición (scaling in) desplaza tu punto de Break Even estructural

Al analizar una tendencia fuerte, los participantes del mercado a menudo construyen una posición por partes en lugar de entrar de golpe, un proceso conocido como scaling in. Cada vez que añades a tu posición en un nuevo nivel de precio, tu línea base estructural se desplaza y exige un recálculo.

Un error habitual entre los traders retail es pensar que su entrada inicial, más baja, permanece protegida de forma independiente. En realidad, tu cuenta de trading registra estos múltiples niveles de ejecución como una única posición combinada con un precio medio unificado.

Veamos un ejemplo de ejecución claro para mostrar cómo se determina el punto de break even al hacer scaling in:

- Simulas la compra de 1 contrato de futuros a 5.000 $. En esta fase, tu línea base es exactamente 5.000 $.

- El precio sube a 5.100 $. Al reconocer una tendencia fuerte, haces scaling in y añades otro contrato a 5.100 $.

Ahora tienes 2 contratos comprados a precios distintos. Para hallar tu punto neto de 0 $, debes usar la fórmula de break even ponderada por volumen:

Precio de Break Even ajustado = (Precio 1 × Volumen 1 + Precio 2 × Volumen 2) / (Volumen 1 + Volumen 2)

(5.000 $ × 1 + 5.100 $ × 1) / (1 + 1) = 5.050 $

Tu verdadero nivel de break even dinámico ha subido a 5.050 $. Esto lo cambia todo: si el mercado retrocede a 5.000 $, la pérdida de 100 $ de tu segunda unidad anulará por completo el beneficio de 100 $ de la primera, dejando la operación global en rojo.

Esto demuestra por qué dominar este cálculo evita sacudidas inesperadas: si decides mover tu stop a break even, tu objetivo ya no es 5.000 $, sino exactamente 5.050 $.

Enemigos ocultos: por qué un Break Even en 0 $ puede aun así terminar en pérdida

Has calculado los números a la perfección, has desplazado tu nivel de protección exactamente a tu entrada ponderada por volumen y te has retirado esperando un resultado plano de 0 $ en el peor de los casos. Y, sin embargo, al revisar tus registros de ejecución detectas una frustrante micropérdida. ¿Qué ha pasado?

En el análisis teórico del gráfico, un nivel de break even es una línea estática. En un libro de órdenes real, sin embargo, es una zona dinámica fuertemente afectada por tres fricciones operativas:

La combinación de estos tres factores significa que un cierre «en cero» en la práctica casi siempre conlleva pérdidas ocultas.

Break even sistémico: incorpora un margen de seguridad

Cuando intentes mover tu stop a break even, incorpora siempre un pequeño margen para la fricción de ejecución. Tu stop estructural debería situarse 1–2 ticks dentro del terreno de beneficio para compensar comisiones, spreads y posible slippage. Un stop «exactamente en cero» sin considerar estos factores es una ilusión de protección, no una barrera real.

4 tácticas de gestión del stop con la analítica de ATAS

Mover un stop-loss a cero solo porque el mercado ha avanzado unos puntos a tu favor es una forma segura de destruir poco a poco la expectativa de tu estrategia. El análisis profesional de break even requiere razones de mercado objetivas para alterar tus parámetros de pérdida. ATAS te ofrece justo las herramientas que necesitas para ejecutarlo con precisión.

Aquí tienes 4 tácticas avanzadas para gestionar y proteger tu posición.

1. El indicador ATR — evita mover demasiado pronto

Lógica: Es crucial tener en cuenta la volatilidad actual del activo. Usando el indicador Average True Range (ATR), puedes retrasar el movimiento del stop a break even hasta que el precio haya recorrido una distancia concreta. El objetivo es proteger tu stop de ser recortado por el ruido aleatorio del mercado.

Para quién es: Perfecto para traders que necesitan reglas claras y mecánicas. El filtro de break even basado en ATR stop loss / ATR break even protege frente al impulso emocional de saltar a 0 $ en cuanto la P&L se pone en verde.

2. La táctica de scalping de momentum: asegurar un microbeneficio

Lógica: «Prefiero salir con un microbeneficio antes que arriesgarme a que el precio vuelva a 0 $ y me deje sin nada salvo una pérdida por comisiones.»

Para quién es: Para el trading a corto plazo. El objetivo de un protocolo estricto de scalping break even es acumular muchas ganancias pequeñas. El scalper acepta que los setups de gran potencial a veces saltarán por el ruido: es algo totalmente normal en este modelo de negocio, ya que el siguiente patrón aparecerá en unos pocos minutos. Al mismo tiempo, mantener un control rígido sobre tu fórmula de riesgo por operación / tamaño de posición sigue siendo la máxima prioridad para proteger tu cuenta.

3. Trading de tendencia: cuando una pequeña pérdida es mejor que el Break Even

Lógica: «Sigo la tendencia y detesto que me saquen en 0 $ mientras el precio recorre otros 100 ticks. Estoy dispuesto a arriesgar 5 ticks por debajo de la entrada para evitar un stop-out aleatorio en un movimiento fuerte.»

Para quién es: Encaja con traders que construyen su sistema en torno a capturar grandes expansiones de tendencia. El objetivo principal aquí es impedir que el ruido aleatorio del mercado saque al trader de una posición de alto potencial justo al inicio de un movimiento enorme que podría rendir cientos de ticks. Es una herramienta para la gestión consciente de la posición, donde el trader evita ahogar la operación con límites demasiado ajustados y da al precio suficiente espacio para respirar, de modo que pueda capturar el máximo absoluto de la tendencia.

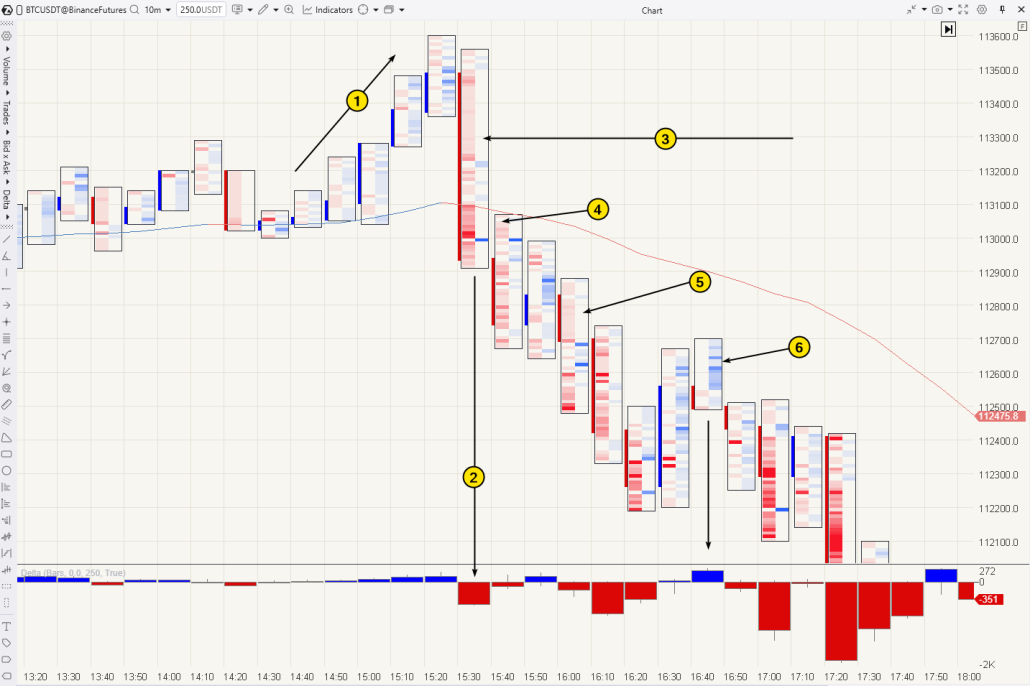

4. Break Even estructural: análisis de Footprint

El análisis de Cluster te permite mirar dentro de cada vela individual para evaluar la subasta en tiempo real entre compradores y vendedores. Este es el enfoque definitivo y «estructural» para proteger posiciones, porque abandona por completo las reglas matemáticas rígidas y ciegas y se apoya enteramente en los hechos de mercado que se van desarrollando.

Lógica: «No me importa un número abstracto de ticks que el precio haya recorrido. Lo que importa es dónde acaba de construir el mercado un nuevo ‘muro’ de soporte o resistencia. Ahí es donde esconderé mi orden de protección.»

Diseccionemos un ejemplo de ejecución concreto: el mercado de futuros BTC/USDT:

1 — Subasta fallida y vendedores agresivos. Tras un periodo de consolidación, el mercado intenta una expansión alcista, pero esta ruptura fracasa al instante.

2 — El indicador Delta, en la parte inferior del gráfico, muestra un aumento masivo del volumen neto vendedor: los vendedores agresivos a mercado toman el control y empujan el precio hacia abajo.

3 y 4 — Al reconocer que el impulso alcista ha atrapado a los compradores, el trader abre una posición corta analítica (4) en torno al nivel psicológico de 113.000 $. El stop de protección inicial se coloca dentro de la clara zona de desequilibrio del Order Flow (3) por encima de los 113.300 $, donde los compradores agresivos estaban completamente ausentes (clústeres vacíos).

5 — A medida que el precio cae, el gráfico de Footprint aporta de forma constante evidencia de mercado en vivo. Dentro de las barras descendentes, el mercado imprime una secuencia de desequilibrios vendedores frescos y agresivos (resaltados en rojo brillante). Esto respalda la lectura de que la presión vendedora institucional sigue siendo dominante, mientras que el interés comprador pasivo es prácticamente inexistente.

6 — Durante un pequeño retroceso correctivo, los compradores reactivos intentan revertir el impulso, pero chocan directamente con límites de venta institucionales pasivos y caen de lleno en una «trampa alcista». Su volumen de compra es absorbido, la barra cierra a la baja y queda expuesto en los máximos un clúster de largos atrapados.

Cómo determinar tus objetivos de protección: La combinación de desequilibrios vendedores consecutivos (5) y un fenómeno verificado de compradores atrapados (6) aporta una justificación respaldada por datos para bajar tu stop-loss de forma segura: primero a break even y, después, deslizándolo hacia terreno de beneficio justo por detrás de estos bloques de volumen recién formados. El stop del trader queda protegido por órdenes de bloque reales en lugar de por sesgo emocional, lo que lo hace estructuralmente más resistente al ruido normal del mercado.

4 tácticas de gestión del stop — resumen rápido

— Filtro ATR: mover solo tras recorrer 2× la volatilidad — el stop no salta por el ruido aleatorio

— BE de scalping: stop en cero + 5 ticks — microbeneficio garantizado en lugar de cero

— BE de tendencia: stop en cero − 5 ticks — el precio tiene espacio para respirar en un movimiento potente

— BE estructural: stop tras clúster de volumen o desequilibrio — protección sin fórmulas ciegas

Position Sizing y Break Even: la sinergia en acción

Mientras que un ajuste de break even mitiga el riesgo de una sola operación, un correcto position sizing protege toda tu cuenta. Los analistas de mercado con experiencia combinan ambas prácticas para optimizar la gestión del capital, en lugar de limitarse a recortar pérdidas.

Así interactúan estos dos conceptos dentro de un marco unificado:

- Break Even como catalizador para la asignación de capital. Mover un stop de protección a un nivel de break even elimina de hecho el riesgo abierto de esa operación concreta. Los traders suelen aprovechar este hito para liberar capacidad de riesgo, lo que les permite buscar setups secundarios o hacer scaling in en una subasta fuerte en desarrollo sin sobrecargar la exposición total de la cuenta.

- La realidad del riesgo inicial. Incluso cuando una estrategia se basa en un cambio rápido a 0 $, los parámetros base de position sizing siempre se calculan en torno a la distancia máxima del stop inicial. Una sacudida repentina de momentum puede ejecutar fácilmente el stop original antes de que haya oportunidad de ajustar la orden en el terminal.

- Seguimiento dinámico de la exposición. Modificar una posición abierta —ya sea con tomas parciales de beneficio o añadiendo en una tendencia— desplaza de inmediato la línea base dinámica. Recalcular las métricas ajustadas garantiza que la fórmula de riesgo por operación / tamaño de posición se mantenga perfectamente alineada con la estructura cambiante del mercado.

El simulador Replay te permite probar cómo interactúan las reglas de gestión del volumen y las tácticas de break even usando flujos de datos históricos. Esto ofrece una visión clara y simulada del rendimiento de tu estrategia antes de fijar cualquier parámetro de mercado real.

5 errores comunes al mover a Break Even

Incluso los participantes del mercado con experiencia usan mal los ajustes de break even con frecuencia, convirtiendo una herramienta de preservación del capital en una fuente de bajo rendimiento constante. Aquí tienes los cinco errores tácticos más comunes y cómo abordar cada uno.

5 errores al mover a break even

1Ajustar la orden de protección demasiado pronto — Pasar a una estructura de break even en el instante exacto en que una posición se pone en positivo asfixia la operación. El ruido aleatorio del mercado activa el stop en tu precio de entrada, cancelando el setup por un 0 $ plano justo antes de que el mercado gire y se dispare hacia tu objetivo inicial. Solución: usar una estrategia de stop-loss basada en ATR (táctica 1) establece una distancia mínima ajustada a la volatilidad antes de cualquier ajuste de protección.

2Ignorar las fricciones operativas ocultas — Colocar un stop exactamente en el precio de ejecución de entrada asumiendo que el setup está «libre de riesgo» es un descuido peligroso. Cuando tienes en cuenta el spread Bid-Ask, las comisiones del bróker y el slippage de ejecución, tu verdadero break even estructural queda a varios ticks de distancia. Solución: calcula siempre tu línea base real incorporando todas las fricciones de transacción en tus fórmulas (ver Sección 4).

3Tratar una salida en Break Even como un objetivo de beneficio — Un ajuste de break even es estrictamente un mecanismo de gestión del riesgo, no un objetivo estratégico. Perderse una sola gran tendencia direccional puede borrar el beneficio matemático acumulado de veinte salidas en break even. Solución: el break even es una herramienta de control del riesgo, no de fijación de beneficios.

4Aplicar una regla uniforme a estilos de trading contradictorios — La validez de un ajuste de break even varía drásticamente entre perfiles de estrategia. La táctica del scalper (salida rápida en cero) destruye un sistema de tendencia de forma sistemática. Solución: prueba a fondo los comportamientos de stop dinámicos en tu setup concreto dentro del simulador Market Replay antes de aplicarlos en real.

5Desplazar niveles sin validación estructural — Mover un stop de forma mecánica según distancias arbitrarias en puntos, sin analizar si la subasta ha desarrollado un respaldo estructural, deja tu orden vulnerable. El stop-loss acaba situado en «aire libre», sin ningún mecanismo de defensa institucional. Solución: verifica los nodos del Volume Profile en desarrollo y los desequilibrios del Footprint (táctica 4) antes de ajustar tus parámetros de protección.

Cómo configurar y probar tácticas de Break Even en ATAS

No existe una única regla «correcta» para ajustar un stop-loss de protección. Mucho depende de tu estilo de análisis individual y de tus preferencias personales. Por eso, lo más práctico es probar distintas tácticas usando las herramientas integradas de ATAS. El módulo Protective Strategies te permite automatizar los enfoques mecánicos (tácticas 1–3) según los parámetros que tú definas, liberando tu atención durante la gestión activa de la posición.

Para abrir la ventana de configuración:

1 — Abre el panel Chart Trader

2 — Haz clic en el botón Edit Strategy

3 — En la ventana de ajustes, activa la función Breakeven y define los parámetros que necesites (el número de ticks de beneficio y el paso de activación).

El siguiente paso lógico es verificar cuál de las 4 tácticas comentadas encaja mejor en tu sistema concreto. La mejor herramienta para esta investigación es Replay, que actúa como una «máquina del tiempo» funcional para analizar datos históricos del mercado.

Registrar de 10 a 20 sesiones simuladas de esta forma ayuda a construir memoria muscular analítica. Después puedes analizar en profundidad los datos de rendimiento resultantes dentro del módulo Trading Journal para identificar con claridad qué perfil de modificación del riesgo ofrece la mayor eficiencia matemática.

FAQ

El break even es una estrategia de gestión del riesgo en la que un trader mueve su Stop Loss al precio de entrada de la operación, reduciendo a cero sobre el papel el riesgo estructural abierto de ese setup concreto. En la práctica, sin embargo, un movimiento apresurado y rápido a 0 $ a menudo hace que la posición salte por el ruido aleatorio del mercado, lo que puede afectar negativamente a las estadísticas de trading a largo plazo.

Un movimiento impulsivo a 0 $ es más a menudo contraproducente, ya que deteriora la esperanza matemática de la estrategia. En cambio, un desplazamiento justificado y estructural del stop de protección por detrás de niveles de volumen objetivos es un enfoque profesional sólido.

La fórmula del break even ponderada por volumen se usa al hacer scaling in o al promediar una posición:

BEP = (Precio 1 × Tamaño 1 + Precio 2 × Tamaño 2) / (Tamaño 1 + Tamaño 2)

Ejemplo: Si compraste 1 contrato a 5.000 $ y otro contrato a 4.950 $, el punto de break even medio es: (5.000 $ × 1 + 4.950 $ × 1) / 2 = 4.975 $. Las fórmulas específicas para los mercados de acciones, futuros y opciones se detallan en la Sección 3.

ATAS admite la gestión del break even mediante dos flujos de trabajo distintos:

- Automatizado: usa el módulo Protective Strategies, donde puedes configurar tus propios parámetros para los ajustes automáticos del stop-loss.

- Analítico: usa las herramientas Footprint y Volume Profile para identificar niveles estructurales fuertes (HVN/POC) que sirvan como barreras de protección respaldadas por datos para tus ajustes manuales del stop, por detrás de los volúmenes reales del mercado.

En las opciones, el punto de break even incorpora directamente la prima pagada. Para opciones Call, la fórmula es: Strike + Prima. Para opciones Put, la fórmula es: Strike − Prima.

A diferencia de los mercados al contado o de futuros, la prima de la opción representa un coste hundido desde el momento de la compra: el precio del activo subyacente debe recuperar ese valor antes de que la posición pase a ser rentable neta.

Un cálculo preciso debe tener en cuenta: las comisiones estándar de bolsa y bróker, el spread Bid-Ask, el slippage de ejecución estimado al llenar órdenes stop a mercado y las comisiones de rollover/swap overnight. Colocar tu orden de stop simplemente en el precio histórico de entrada no garantiza una protección completa frente a micropérdidas.

Sí, especialmente al evaluar un setup nuevo o al navegar periodos de volatilidad de mercado anómala. Preservar el capital y ganar experiencia de mercado sin realizar una pérdida es un resultado totalmente válido. El problema surge solo cuando hacer break even se convierte en un hábito que impide sistemáticamente que una estrategia capture grandes movimientos de tendencia.

Mover un stop de protección a break even elimina de hecho el riesgo en vivo de esa operación concreta. Algunos traders aprovechan este hito para añadir volumen a la posición de forma segura (scaling in) a un mejor precio y con un nuevo stop independiente. Al añadir volumen, es vital recalcular el precio de break even ponderado (ver Sección 6 para el marco completo).

Conclusión: el Break Even como elemento de una estrategia consciente

Ajustar un stop-loss de protección a break even es una potente herramienta de preservación del capital, pero solo cuando se ancla directamente a cálculos matemáticos fríos y a volúmenes de mercado objetivos. Intentar «esconderte en 0 $» de forma mecánica ante el más mínimo retroceso es casi siempre una reacción emocional que degrada de forma sistemática la expectativa a largo plazo de tu estrategia.

Descarga y empieza a usar ATAS gratis. Al utilizar flujos de datos institucionales, como las herramientas Volume Profile y Footprint Chart dentro de ATAS, puedes abandonar las reglas de ejecución ciegas. En su lugar, gestionas tus parámetros de protección de forma consciente, escondiendo tus stops por detrás de niveles de clúster verificados y bloques de límites pasivos. Además, el simulador Market Replay y el módulo Trading Journal aportan justo el entorno de pruebas necesario para afinar estas tácticas sin exposición a capital real.

En definitiva, el objetivo de un marco de trading robusto no es cancelar cada operación con riesgo cero, sino permitir que tu ventaja matemática central se despliegue por completo a lo largo de una muestra estadística significativa. Configura tus estrategias de protección con inteligencia, descifra el Order Flow y analiza con claridad usando ATAS.

La información presentada en este artículo no es un llamamiento a invertir o comprar/vender algún activo en la bolsa de valores. Todas las situaciones consideradas en el artículo están escritas para familiarizarse con la funcionalidad y las ventajas de la plataforma ATAS.

Suscríbete

Recibe las últimas noticias de ATAS de manera conveniente